其次,银行卡的关联验证也是又一项互联网金融创新。中信银行使用的是“他行卡验证+在线核实身份”的方式。通过验证他行已经面签认证的银行卡预留手机号,以及卡中心在线身份认证模型,对客户进行在线核实。通过客户在线完成申请表填写、手机动态短信验证码、支付密码核实等完成客户实名制核实。

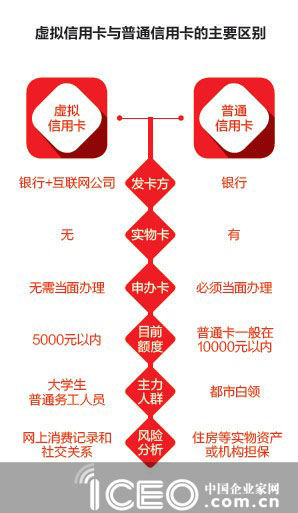

这也正是央行最为顾虑的。以往信用卡都是在线下面对面办理,卡片申请者往往还需要递交收入证明、工作证明等作为辅助材料,虚拟信用卡则省略了“面对面”的环节,可能会带来金融风险。但一位接近支付宝的人士对此有不同意见,“支付宝积累了大量交易数据,这些数据比收入、工作证明更为可靠。

不过,中信银行并没有省略掉所有的面签流程。无论和支付宝还是微信合作,虚拟信用卡的额度都控制在50-5000元。如果超过这一额度,开卡人就需要到银行网点进行面签。而且两种信用卡的发卡量都被控制在100万以内。

由“三马”联手成立的众安保险也在其中发挥了作用。中信银行特意提到的一项创新是“引入赔付机制”,由众安保险对所有伪冒申请、逾期1-2个月贷款全额赔付。

人们好奇的另一个问题是,无论将在虚拟信用卡上横刀立马的是腾讯还是阿里巴巴,为什么另一个主角都是中信银行?

和余额宝的合作方天弘基金类似,在银行界,无论从资金规模还是经营能力上,中信银行都是“小弟”。但越是小弟,越有前进的动力。凭借余额宝,天弘基金的运营规模一下上了一级台阶,这样的例子也在激励中信银行。支付宝相关人士曾透露,想和支付宝合作的银行有很多,但中信最早提出想法,动作也最快。“中信和支付宝合作的虚拟信用卡项目已经推进了一年多的时间。”上述人士说。后来方案成熟后,中信又去找了腾讯,和微信一拍即合。虚拟信用卡的合作是不排他的,中信可以和BAT合作,支付宝同样可以和其它银行合作。

现在,腾讯和阿里巴巴推出虚拟信用卡都被暂时叫停,但对两家企业的影响并不相同。

上面曾提到,虚拟信用卡需要实名。支付宝起步早,以支付起家,上面本来就积累了3亿多实名用户。但微信以社交起家,用户的实名比例并不高,发展虚拟信用卡可以大幅度增加实名比例。

与虚拟信用卡相关的还有另外一件不得不说的事情。2013年年初,支付宝计划在当年6月推出个人信用支付,后来却没能如期推出,不知是否和虚拟信用卡项目有关。阿里巴巴即将正式成立的阿里小微金融服务集团,其中的一个使命就是“让信用变得有价值”,所以很早就开始着手建立个人征信体系。虚拟信用卡和信用支付使用的数据都来自于此,其实,这次中信虚拟信用卡需要的数据,比支付宝原计划推出的个人信用支付所需要的数据量要小得多。