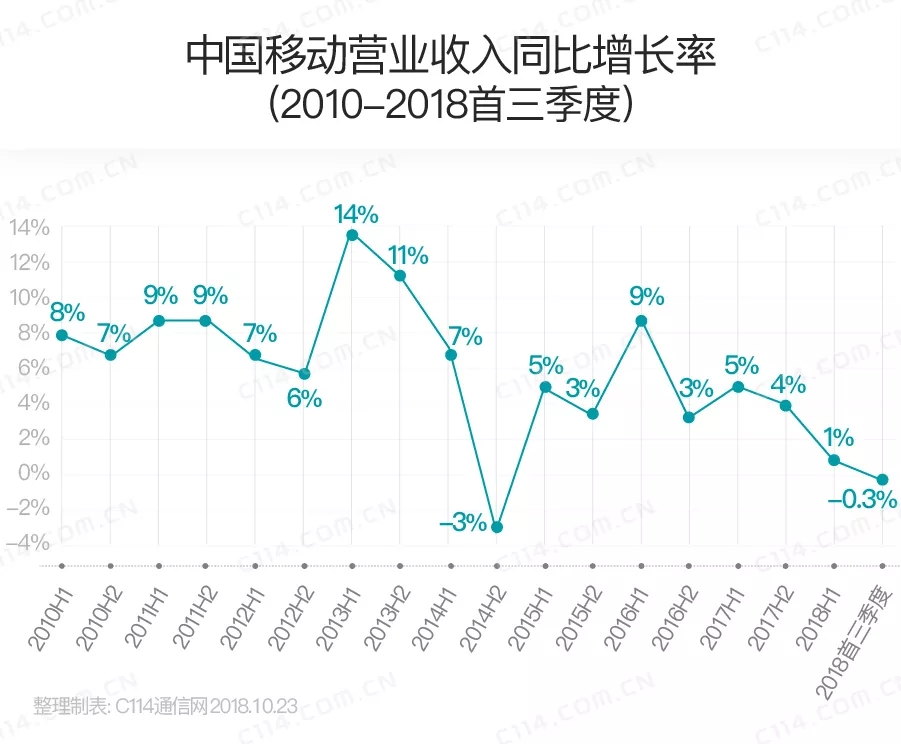

C114Ѷ 10��29����Ϣ����Լ���� �Ž������й���ͨ����˰����ٷ�ý�����ڵĸ�����ʢ���⣬�й��ƶ������������Ⱦ�Ӫ����Ҳ��������ҵ������ʿ�Ĺ㷺��ע�������г��˿����û��״��й����Ų��ɹ�����֮�⣬���ܹ�ע�ľ���Ӫҵ���������2014���������״��»������Թٷ���������ʾ���й��ƶ�2018��ǰ9���£�Ӫ������Ϊ�����5677��Ԫ��������ͬ���½�0.3%�����ǵ���ܲ����ǿ�����е����ٽ���Ҫ���Լ����̵ķ�������ƣ��й��ƶ�ȡ�õ����徭Ӫ�ɼ����Dz����ġ�Ȼ�����й��ƶ�Ϊ�����ֵ�����Ӫҵ�����»���ȻҪ����ͨ����ҵ�㹻�����ӡ���Ϊ˭����ȷ������Dz��Ǵ�˵�е�“�����”������������ܶ��˶������ʣ��Ǿ��Ǽ�ܲ��ᳫ�ı������������ܲ��ܴ�Ч�������ܲ���Ϊ��Ӫ�̴���Ԥ���㹻������������أ�

�� ͼԴ��ͼ�洴��

һ���ֻ��û�DOU�䲻�ϸ�����������ƽ��

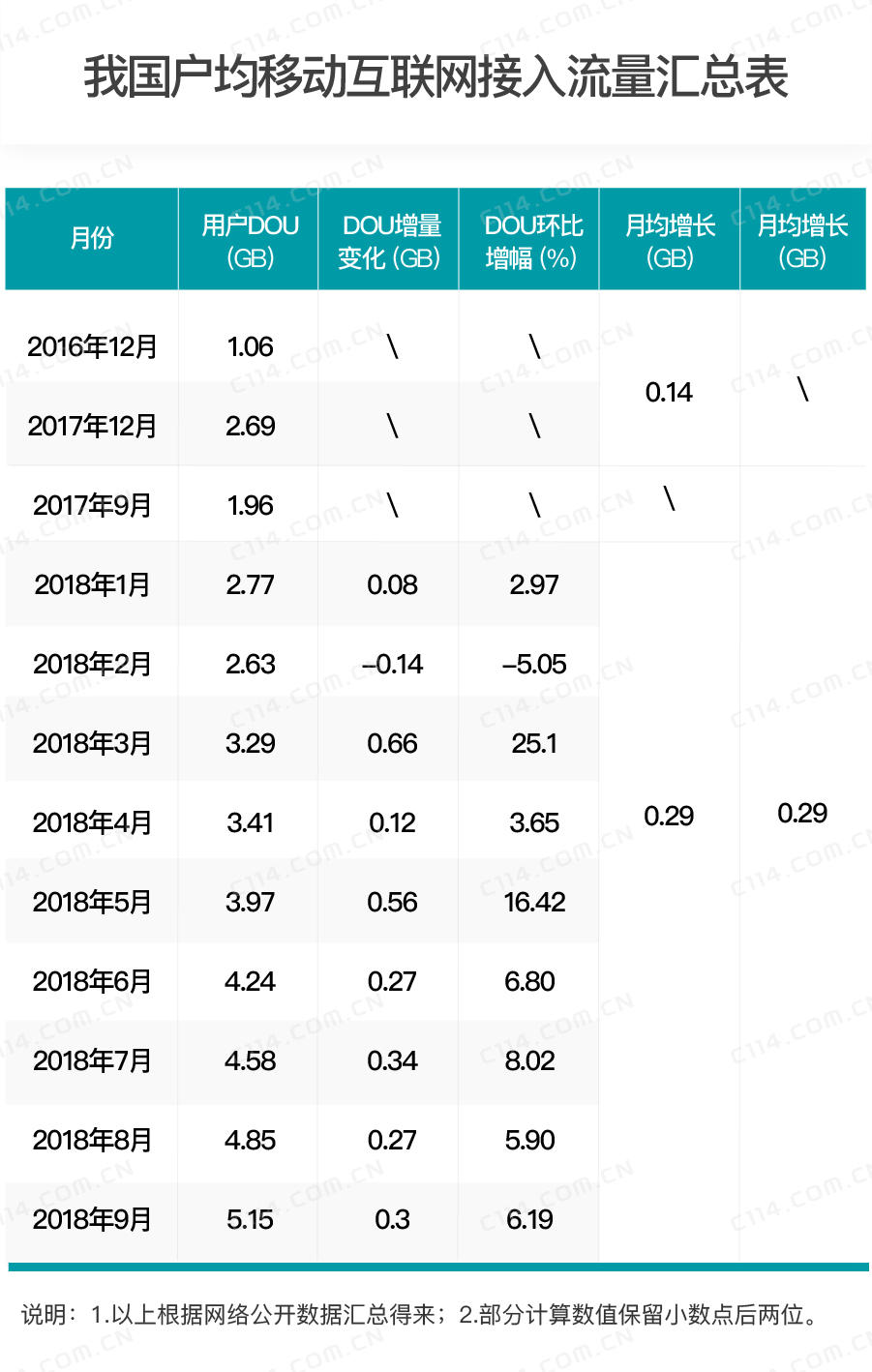

���DZ��������Ӫ��Ϊ����������Ӫ��һֱ������и��Ŭ����2016��12��ȫ���˾��ֻ����������ﵽ1GB��2017��10���˾�ÿ���ֻ���������2.25G����1GB�ﵽ2GB����10���µ�ʱ�䡣2018��3���˾�ÿ���ֻ���������3.29G��ͻ��3GB����5���¡�2018��6���˾�ÿ���ֻ����������ﵽ4.24G����������3���¾Ϳ�Խ��4GB��ء�2018��9���������4���£�ȫ���˾�ÿ���ֻ����������Ѿ�ͦ����5G��ء�ʱ�������̣��Լ����ϳ��������ؿ�ͻ���ǹ�ȥ2����DOU�仯������������Ȼ��ͻ���ijɼ�֮�⣬�����������±仯��2017��9�������ƶ��û�DOU��1.96GB������5.15GB���¾�����0.29GB��2018��1�·��������ƶ��û�DOU��2.77GB������5.15GB���¾�����ҲΪ0.29GB��Ȼ����2018��������̿�ʼ�IJ������ײʹ��ģ�ƹ㡢�������۳������ͣ��Լ��������η�ȡ�������������û���������ͬ���ǣ���ȥ��9�µ�ȥ��������ʱ�䣬��Ӫ�̼�û��ȡ���������ηѣ�Ҳû�д��ģ�ƹ㲻�����ײ͡����⣬2018���������û�DOU����������ʾ���û�DOU���ٲ����½����ԣ��������ٿ�ʼ��6%�����ǻ����ر��������·��û�DOU�������������˶���ʽ�»������⣬��3�·ݿ�ʼ�ĵ����¿�����������Ҳ��7�·ݺ�����˵����������ơ�����մ�Ԥ�⣬��ôʮ�·��û�DOU����Ҳ����̫�ߡ�

�ڵ�ǰ��������ϵ�£�DOU�������û��������������������ƶ�������Ӧ�ù㷺�ռ�������������Ⱥ���ճ���������������£����˻�������ҵӦ�ü�������Ӫ�̵����������⣬�ƶ��û�DOU�����ٶȺܴ�̶��ϻ��ܵ�GDP����Ӱ�졣��Ȼ����ж���Ҫ��һ����֤��������Ϊ�������ڵ�ǰ�ĺ�ۺ����ᄈ�£������û�DOU���������������ǰ��������١�

�����ƶ��û������������ֲ����Ѵ�����Ӱ��

��������9��ĩ���ҹ��������������ҵ���ƶ��绰�û�������15.5�ڻ���ͬ������10.9%������1-9�·ݣ��ƶ��û�������1.3�ڻ���ǰ�����ȵ������û���ģ����Զ��2017��ȫ�꣬���һ���2016���2017�������û��Ӻͺ���������ࡣ�����������й��ƶ�Ϊ��չ�����������������й��ƶ���������ʾ�����û���ģ�ϣ�����2018��9��30�գ����ƶ��绰�û�����Լ9.16�ڻ���ǰ�����Ⱦ���2929.7����ҵ��ʹ�����ϣ�����1-9�·��й��ƶ�����ҵ����������ּ�������̬�ƣ��ֻ���������ͬ������172%�����ϰ�����������ʮ�Ÿ��ٷֵ㣬�ֻ������ͻ�DOU�����������������ﵽ3132MB��������ͬ������156%�����û���ֵ�ϣ�ǰ�����ȣ��й��ƶ��ƶ��û�ARPU���������ѣ�Ϊ�����55.7Ԫ��2017����ĩʱ�ƶ��û�ARPUΪ57.7Ԫ��2018��6�µ�ʱΪ58.1��Ԫ���ӵ͵����ٵ��ͣ��й��ƶ����û�ARPU��9�����ھ����˹�ɽ��ʽ�仯���Դ��й��ƶ�Ҳ���乫���IJƱ��б�ʾ���ƶ��û�������������ѹ����Ȼ�ϴ�

�߲�

�߲� ��̸

��̸

�۵�

�۵�