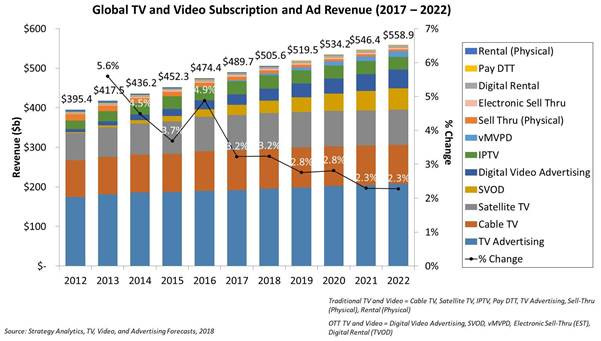

Strategy Analytics电视和媒体战略(TMS)研究发布的最新研究报告《电视转型:统一电视和视频市场的观点》指出,全球消费者和广告在电视和视频上的支出将从2017年的4900亿美元增长到2022年的5590亿美元,增长69亿美元,在OTT视频上的支出占这一增长的90%。

来自YouTube,Facebook,iTunes,GooglePlay,Netflix,亚马逊Prime视频,Hulu,DirecTV Now,NOW TV,Maxdome,iflix等OTT视频服务的消费者支出和数字视频广告收益将在预测期翻倍,2022年预计将达到1230亿美元。

Strategy Analytics电视和媒体战略总监Michael Goodman表示,“OTT电视和视频服务将成为未来收益的驱动力。然而,传统的电视和视频服务不应该感到绝望,因为在可预见的未来,他们仍将占消费者和广告支出的绝大部分。”

到2022年,全球传统电视和视频产品及服务的消费者和广告支出将超过4350亿美元,比2017年增加70亿美元,占所有电视和视频收入的近78%。

报告中其它关键发现:

· 2022年,北美仍将是最大的电视和视频市场,并占全球电视和视频消费者和广告支出的38.7%。

· 在西欧,IPTV将抵制OTT电视和视频的趋势。尽管有线电视(净亏损9.87亿欧元),付费卫星电视(净亏损1.87亿欧元)和付费DTT电视(净亏损1.25亿欧元)将在未来五年内收益下降,但IPTV收益将在2022年达到99亿欧元, 增长15亿欧元。

· 到2022年,亚太地区将占全球电视和视频消费者和广告支出的23.4 %%。 北美和西欧的消费者对传统付费电视服务的支出持平或下降。与之不同的是,主要受中国和印度的推动,消费者对传统付费电视服务的支出将继续强劲增长。

高层

高层 访谈

访谈

观点

观点