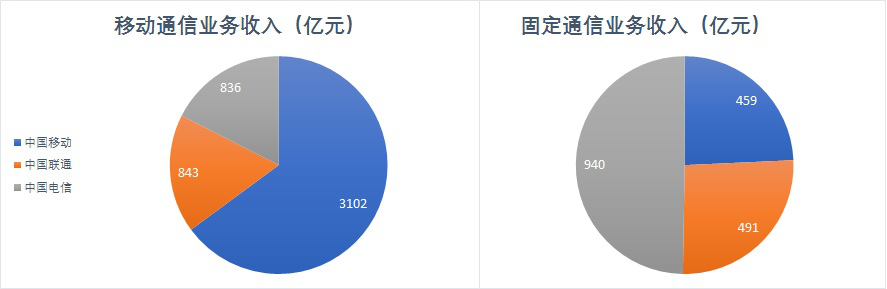

主管部门其次看电信用户发展情况。新增用户代表着市场的潜力和行业的前景,2018年上半年全国移动电话用户总数达到14.9亿户,其中4G用户数11亿户,上半年净增9083万户,渗透率达到73.5%。全国固定互联网宽带接入用户数达到3.78亿户,三大运营商上半年净增3185万户。

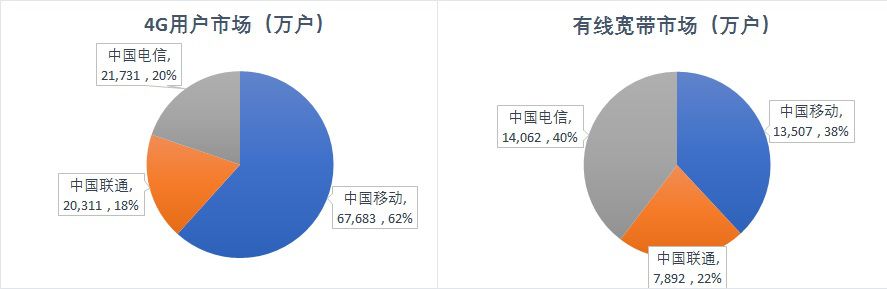

从三大运营商4G用户和有线宽带用户市场结构来看,中国移动不仅在4G用户市场份额上保持着稳固的领先优势,而且在有线宽带用户市场上距离取代中国电信的领先位置也仅差一步之遥。

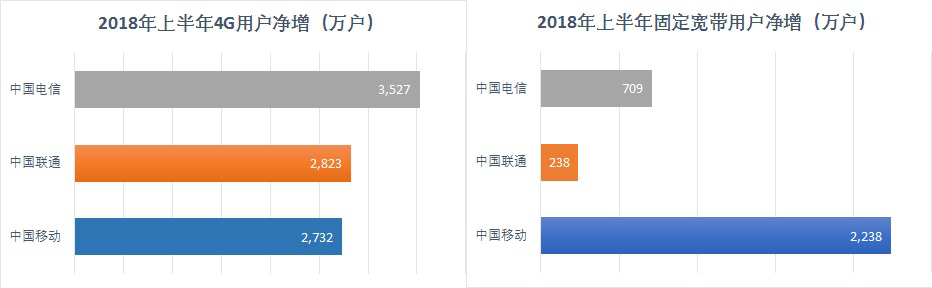

但是从用户净增量来看,中国电信4G用户增速领先,借助全网通手机和不限流量套餐的猛烈攻势,不仅强取了4G净增份额的39%,而且实现了77%的4G用户渗透率,高于中国移动的75%和中国联通的67%。4G用户增长放缓的中国移动一直在有线宽带市场上发力,采用4G与家宽捆绑的市场策略,抢占了有线宽带市场净增量的70%。

综合比较下来,中国联通在4G用户渗透率和有线宽带用户增长上严重落后于对手,明显拖了行业的后腿。

其三主管部门看电信业务使用情况。随着移动电话通话量持续下降,户均移动互联网接入流量(DOU)成为观察电信业务使用情况的重要指标。2018年上半年,全国移动互联网累计流量达到266亿GB,其中通过手机上网的流量达到262亿GB,6月当月DOU达到4.24GB,同比增长172.8%。

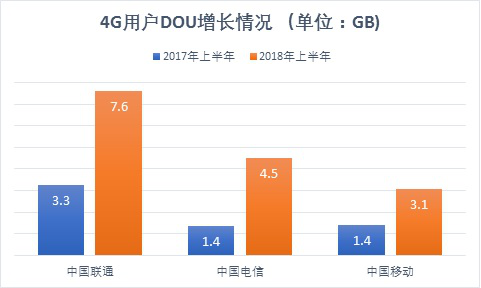

由于4G用户手机上网成为移动互联网流量增长的主流,比较三大运营商的4G用户DOU可以发现,中国联通的4G用户DOU高达7.6G,为全国之冠,这与中国联通与互联网合作伙伴进行流量合作的业务模式密切相关;但从DOU同比增长的比率来看,从2017年上半年同期的1.4G提升到今年的4.5G的中国电信则拔了头筹,受益于不限流量套餐的推广,中国电信的4G用户DOU实现了235%的同比增长。

中国移动则在4G用户DOU和同比增长比率上远远落后于中国联通和中国电信,又一次拖了行业的后腿。

为了提升DOU增加手机上网流量来实现流量增收,三大运营商都付出了4G用户ARPU下降的代价,其中中国联通4G用户ARPU下滑了16%,高于中国电信的13%和中国移动的10%。当然,从政府要求三大运营商提速降费的角度而言,中国移动的4G用户ARPU值高于59元的行业平均值,同比降幅也最低,貌似也有拖行业后腿之嫌。

主管部门最后看的是通信能力建设情况。通过固定资产投资加快基础网络建设来提高网络支撑能力,以支持和带动通信产业及互联网业务的快速发展,是三大运营商作为基础电信企业和通信龙头企业的责任和使命。因此,通信能力建设也是对三大运营商可持续发展能力的重要考量。

高层

高层 访谈

访谈

观点

观点