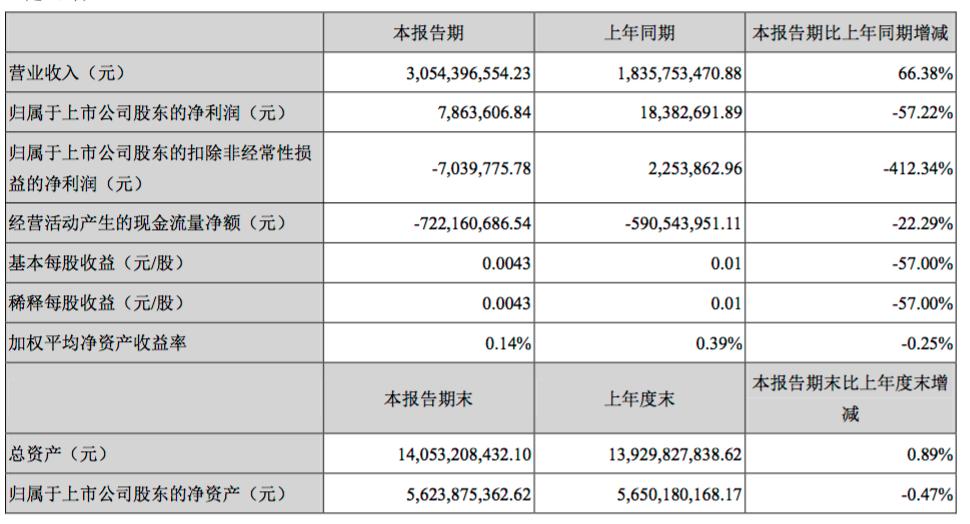

C114讯 8月21日消息(乐思)海能达8月21日公布的2018年中报显示,其营业收入30.5亿元,同比增长66.38%;归属于上市公司股东的净利润786万元,同比下降57.22%。基本每股收益0.0043元。公司最新分配方案为不分配不转增。

公告称,随着互联网、物联网、大数据、云计算等新技术的发展,专网通信行业向着宽带化、智能化、一体化方向加速发展,专网通信市场未来空间广阔,为公司未来的持续快速发展提供了有利的机遇,同时也带来一定程度的挑战。

2018年上半年,复杂的国内外宏观形势,以及国内应急管理部门的组织架构调整,都为专网通信带来了新的挑战,但公司坚持以客户为中心、以技术创新为驱动,持续聚焦主营,紧密围绕企业战略和年度总体经营规划开展各项工作,全球业务继续保持快速增长。

上半年,针对新收购公司和现有业务实现良好融合,产品、研发、供应链等横向协同发展,整合效果显著,全球综合竞争力和市场占有率得到稳步提升;继续加大产品创新力度,进一步丰富和完善现有产品系列和功能,第三代融合指挥中心综合解决方案正式规模商用,宽窄带融合产品实现量产交付;持续加大销售网络建设和营销布局,整合全球市场、研发和生产交付资源,并取得多个市场突破;开展精细化运营,挖潜提效,上半年取得突出成效。报告期内,公司实现营业收入305,439.66万元,同比增长66.38%;归属上市公司股东的净利润为786.36万元,同比下降57.22%。

海能达认为收入增长的原因有四点:一、海外业务稳步增长,借助过去数年的规模投入,公司产品技术、项目运作、销售渠道综合实力不断提升,报告期内,公司主营业务产品销售收入保持稳定增长,海外业务实现快速增长;二、并购整合效果显著,公司上半年对赛普乐和诺赛特整合情况良好,市场协同效应开始显现,报告期内,赛普乐和诺赛特合计贡献销售收入60,368.42万元,占公司销售收入的19.76%;三、新产品带来收入贡献,公司面向客户与日俱增的智能化、宽带化需求布局的产品线认可度不断提升,报告期内,第三代融合指挥中心、宽窄带融合解决方案等实现规模销售;四、公司精工智坊”高端制造进一步升级,OEM销售收入实现高速增长,报告期内,OEM产品实现销售收入77,299.48万元,同比增长256.92%。

公告分析净利润下滑的原因:一、并购赛普乐和诺赛特带来的并表效应,导致上半年管理费用和销售费用保持较高水平,报告期内,公司管理费用、销售费用分别为72,183.18万元、49,593.08万元,同比分别增长45.85%、22.12%,若剔除并表影响,管理费用和销售费用同比分别增长18.75%、6.70%;二、报告期内,公司财务费用14,809.73万元,同比增长593.53%,其中利息支出9,949.78万元,同比去年增加了7,182.85万元,汇兑损失4,833.85万元,同比去年增加了5,894.23万元;三、主营业务毛利率保持稳定,但因收入结构变化,导致公司整体毛利率有所下滑;四、面对海外竞争对手的诉讼,公司积极应诉并确保业务的正常开展,导致相关费用同比有所提升。

高层

高层 访谈

访谈

观点

观点