本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股社区”,有温度的股票交流社区。更多港美股新股申购资讯,请关注老虎证券。

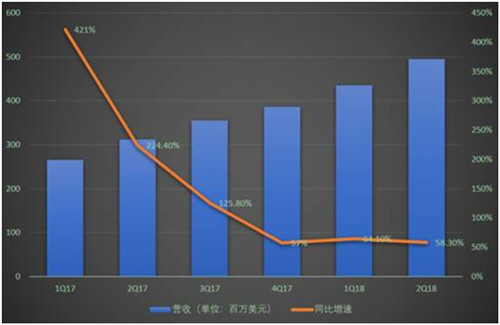

8月22日美股盘前,陌陌发布了第二季度的最新财报,营收4.943亿美元同比增长58%,NON-GAAP下净利1.402亿美元同比增长90%。盘前陌陌一度涨超8%,当天以5.83%涨幅高开,而后高开高走,收盘涨幅为8.57%。

行情来源:老虎证券

唱空直播不适用于陌陌

财报前,投资者对陌陌主要疑虑在于直播业务。

根据QuestMobile报告,直播行业月活跃用户规模从2017年1月的10409万人,降至6月的9128万人,首次出现负增长,下跌幅度为10.8%。同类可参考的直播公司YY虎牙,最新表现欠佳。从YY、虎牙发布的Q2财报来看,其付费月活用户均出现了环比滞涨。YY财报后跌幅13.72%,虎牙财报后跌幅16.06%。

老虎证券投研团队认为,一时唱空直播的声音不绝于耳,然而并不适用陌陌。陌陌本季度直播业务营收4.11亿美元,同比增长58.4%,环比增长10.6%。直播业务健康,总营收净利增长亮眼,财报数字一出冰释前疑。

老虎证券制图

增值业务可期

陌陌用营收净利暂时回应属于直播的质疑后,不妨看看陌陌如何做到当前的漂亮业绩。

当前陌陌陌陌营收由四块业务构成,直播服务,增值业务(Vas),移动营销和移动游戏。以最新的第二季度财报来看,各业务营收占比如下图:

可以看到直播业务依然占有绝对比例。与此同时,增值业务营收比例本季度提升明显。自收购探探后,陌陌在增值业务部分的发力也将开始。CEO唐岩在电话会议说,不包含探探的Vas业务,过去几个季度一直都是高于平均的增长速度,主要是因为我们对虚拟礼物业务开始尝试挖掘更多的付费场景,Vas和基于才艺表演直播业务的付费场景是不一样的,Vas的虚拟礼物主要是和各种非直播的社交场景结合,相对来说ARPPU比较低,但是付费人群会更广。随着在这方面的探索逐渐深入,我们认为Vas今年下半年的增速仍然会持续地高于平均,在总体营收的占比也会逐步提升。

陌陌增值业务包括会员订阅服务以及虚拟礼物服务。在新闻稿中,陌陌如此解释增值业务的增长,陌陌增值业务营收的同比增长,主要由于陌陌平台内虚拟礼物服务收入的增长,以及较小程度整合了探探6月份的会员服务收入。

“较小程度整合探探6月份的会员服务收入”引人遐想,探探创始人和CEO王宇在电话会议上说,探探今年2月的月活有了显著增长,并且之后一直保持增长。我们认为dating相关的产品,付费用户规模可以很有效地反应平台规模的增长。如CFO介绍,我们推出“看谁喜欢过我”和“超级曝光”之后的收入有了很大增长,预计三季度探探平均每月收入比6月增加60%-70%。随着活跃用户的增长,我们相信收入也会进一步增长。

2018年第二季度,陌陌平台增值服务付费用户数为530万,上一年同期陌陌增值服务付费用户数为450万,探探2018年6月的付费用户数310万。

老虎证券投研团队认为,增值业务的发力,部分程度释去外界对陌陌患上“直播依赖症”的疑虑。如果说2015年末陌陌切入直播业务,是基本面发生的重大改变。增值业务若崛起,投资者不可忽视。

再谈质疑

1、直播业务的可持续性

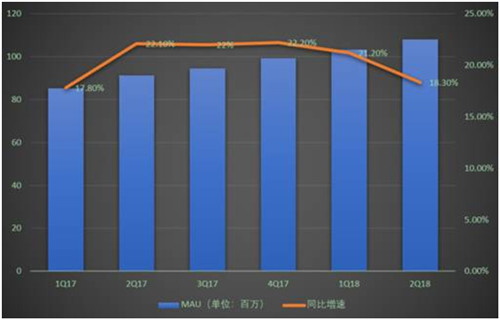

长久以来,伴随直播商业模式的争议,也都伴随着陌陌。除了上文提到YY虎牙最新的表现外,从陌陌自身来看,相对营收净利动辄超50%的高速增长,陌陌的用户增长并没有同样态势,MAU指标六个季度来维持在20%水平,

老虎证券制图

进一步看直播付费用户数的增长态势,更见低落,二季度直播付费用户达到460万,2017年前三季度这个数字都是410万,四季度是430万,今年一季度是440万。这说明陌陌依靠ARPPU值的提升来带动直播营收,明显不可持续。

2、财务数据真实性

今年6月末,做空机构Spruce Point发布针对陌陌的做空报告,长达70页的报告称陌陌存在自我交易和虚报财务报告的问题,并给出Strong Sell(强烈卖出)评级,放话陌陌股价存在至少30%-50%的下跌空间。陌陌的回应则相对简单,“仔细审视”了该报告,表示报告存在着大量错误和误导性解释。但未进行更深入的回复,长线持有的投资者需明辨个中风险。

最后

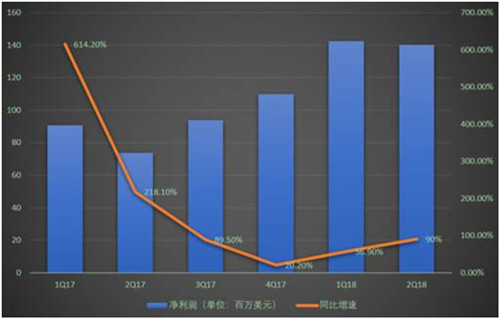

陌陌近来营收和净利增势具体如下,

老虎证券制图

老虎证券制图

回顾过往四个季度,陌陌财报情形和涨跌态势的关联:

1Q18季报:EPS 0.69美元超预期0.19美元,净营收4.35亿美元,超预期3885万美元。此外MAU净增加1810万至1.033亿,同时摩根士丹利和花旗调高了公司目标价。次日陌陌股价上涨14.7,当周累计上涨27.34%。

4Q17季报:EPS 0.53美元超预期0.07美元,净营收3.86亿美元超预期486万美元。直播收入同比大涨68.3%,MAU增长至9910万,净增加1730万。次日陌陌股价上涨6.9%,当周累计上涨14.14%。

3Q17季报:EPS 0.45美元超预期0.07美元,净营收3.54亿美元超预期1516万美元。但由于三名董事离职、以及4Q的收入指引3.7亿-3.85亿美元(同比增长50-60%)没有大幅超出预期,股价次日大跌16.2%,财报公布当周下跌29.81%。

2Q17季报:EPS 0.35美元超预期0.04美元,净营收3.12亿美元超预期2589万美元,收入同比增长达215%,但是次日股价大跌16.2%,当周累计下跌18.78%。

可以看到,不同于微博股价的靓且崩来自MAU增速降低情形,驱动陌陌股价的逻辑更多是直白的营收净利增长情形。

对于第三季度,陌陌预计净营收在35.73亿元人民币至36.75亿元人民币之间,同比增长在51%至55%之间,环比增长13%到17%之间。

以目前态势来看,陌陌财务数据的起飞还将继续。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。

高层

高层 访谈

访谈

观点

观点