在过去5年里,帝亚吉欧的收入和利润一直在增长(2016年出现了小幅下滑),主要是受到收购和核心业务的推动。

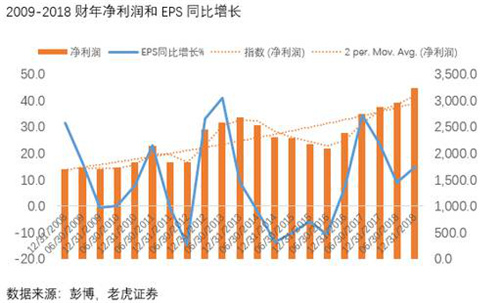

自2016财年以来,帝亚吉欧的盈利势头一直在加速增长,预计净利润增长将在19财年达到的峰值,然后在20财年放缓。如图所示,EPS已经出现了很明显的下滑。

老虎证券投研团队认为,2020财年之后盈利增长进一步加速的空间有限。此前帝亚吉欧得益于关键市场强劲的需求趋势和自助服务。尽管老虎证券投研团队预计关键市场的需求趋势仍将保持,但自助福利的减少限制了进一步加速盈利的潜力。

帝亚吉欧的现金状况在2018年有所下降,自由现金流减少2.24亿英镑,至6.93亿英镑。来自业务和融资活动的较弱现金流被来自投资活动的较低现金流出部分抵消。

公司战略:高端化品牌战略与创新并行

老虎证券投研团队认为,与酒业的许多同行一样,帝亚吉欧正在其成熟和新兴市场推行高端化策略。

1.在成熟市场,该公司通过其高端核心品牌和储备品牌来支持高端化,这些品牌使客户能够升级为奢侈品类别。

2.在新兴市场,该公司的方法是利用可获得的价格点,将客户和潜在客户介绍到价格更高、品质更好的世界。在全球范围内,帝亚吉欧预计未来10年约有7.3亿新客户能够买得起国际高档烈酒,这将成为其增长动力。

在美国,帝亚吉欧推出的创新产品,帮助该公司缩小了与市场的差距。

帝亚吉欧在全球有四个酒体研究的实验室,分别在中国香港、澳大利亚、英国和美国。专注于推进产品发展、包装、技术流程更新以及执行世界一流的研究和发展项目,洞察消费者购买趋势和不断变化的消费习。

例如帝亚吉欧之前推出的其他创新产品,也就是皇冠皇家风味(曲奇/芒果干),继续为帝亚吉欧的营收增长提供动力。尼尔森的数据显示,皇冠皇家苹果已推出4年多,但仍保持两位数增长,在截至3月23日的去年一年,集团销售额增长了40%。

并不是所有的创新都能在很长一段时间内促进销售增长,而且随着势头减弱,这些创新可能很快就会成为不利因素,就像Ciroc的例子一样。

帝亚吉欧也在加大营销力度。该公司的营销支出在2018年增长了7%,超过了营收增长速度,更多资金投向了广告。

估值

帝亚吉欧远期市盈率为23.0倍,欧洲饮料板块为20.8倍。2018年,帝亚吉欧相较市场和行业的估值溢价增长了20%以上,年初至今的表现不佳,使估值回到了公允价值附近。

鉴于其中等增长水平,老虎证券投研团队预计帝亚吉欧的走势与该行业同步,股票已被充分定价。

风险

・欧洲市场、尤其是亚太地区可能出现的衰退

・核心销售区域货币贬值、汇率动荡

・宏观经济增速放缓抑制了消费和需求

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

高层

高层 访谈

访谈

观点

观点