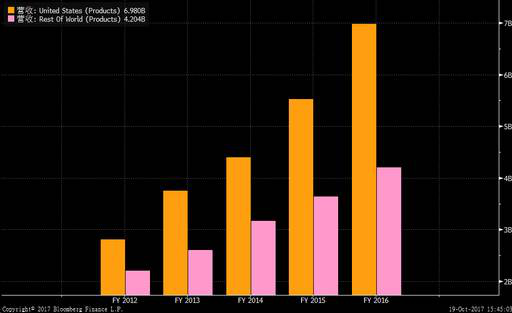

各区域中,北美地区贡献的营收62.2%,占比连年上升。

优势及机遇

老虎证券投研团队认为,新基医药目前坐享四大优势:

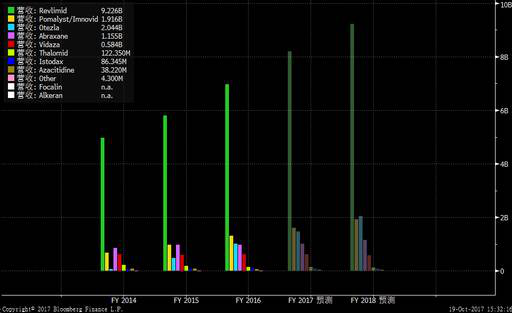

1. 当家产品强大的营收能力。据FiercePharma最近公布的一项2020年药品销售预测报告中的数据显示,新基医药的核心产品Revlimid的年销售额将排在第二位,金额为102亿美元。Revlimid针对的是多发性骨髓瘤,全球患者数量大约为20万,且如果不接受治疗,确诊后的中位生存期仅6个月。而Revlimid在多发性骨髓瘤中具有统治性地位。

2. 新药研发。新基医药的在研产品管线丰富,截止2018年将有18个III期临床试验出结果。炎症、免疫和血液肿瘤治疗领域的在研产品线预计市场峰值都将在200亿美元以上。

3. 并购带来的协同效应。新基医药就是一家通过不断并购壮大的研究型药物公司,在不断的兼并中获得更大的协同效应。

4. 公司优秀的研发环境。新基医药的创始人和CEO都有很强的研发背景,都高度重视企业内部研发和开放式创新。

风险及危机

老虎证券投研团队认为,新基医药目前面临五大风险:

1. 专利过期。新基医药当家产品Revlimid的营收占比很高,在专利过期前如果没有找到很有效的替代当家产品,就有可能面临营收下滑的风险。

2. 新产品方案市场推广不如预期。Revlimid因为三药联用治疗方案的推进不顺而导致市场销量低于预期。创新药获批进度低于预期。在研II/III期临床试验的失败。

3. 新药研发存在失败可能。血液肿瘤领域的在研产品是新基医药的研发重点。目前有5个III期临床试验正在进行中,涉及弥漫大B细胞淋巴瘤(DLBCL)、急性髓细胞型白血病等,这些产品已经有很大一部分加入到了公司估值中,一旦产品研发失败将对营收产生巨大打击。

4. 竞争产品和仿制药的威胁。目前市面上有印度和秘鲁有销售新基当家产品的仿制药,中国国内的双鹭药业宣最近也宣布了挑战专利成功,仿制药售价是Revlimid的1/30。

5. 新医保法案的影响。一旦特朗普的新医保法案获得通过,这类大药厂将丧失一部分药品价格的优势,有可能减少营收,或者产生更大的债务。

老虎证券介绍,目前Tiger Trade社区中的“百科”板块分为两部分。知识百科主要包含美港英股交易时间、融券交易、日内交易等基础知识;公司百科则由老虎证券投研团队打造,目前涵盖超过150家美港英股公司的基本介绍、产品服务介绍、发展历程、财务分析、优势分析、风险分析等内容。

高层

高层 访谈

访谈

观点

观点