本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

随着新冠肺炎的发展,居家隔离引发游戏、在线教育行业迎来一波上涨。春节假期之后,远程办公的需求激增,同样带动远程办公概念股迎来上涨。以美股视频通讯公司zoom为例,2月3日上涨14.89%,终结近3个月的震荡趋势。

短期爆发固然可喜,市场最为关心的是股价上涨能否持续。

基本面稳健,估值偏高

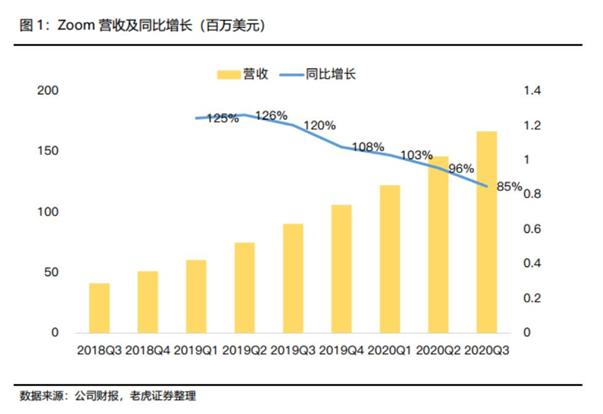

zoom最新财报数据显示,2019财年第三季度,zoom营收1.67亿美元,同比增长85%;Non-GAAP下经营利润为2130万美元,同比增长超1200%;Non-GAAP下净利润本季度为2520万美元,同比增长超1100%。

老虎证券投研团队认为,zoom强劲的业绩增长是客户新增、留存客户支出提升、良好的成本控制等多管齐下的成果。

三季度zoom超过10名员工客户总数增加至74100,同比增长67%,环比增长12%。此外,过去12个月付费超过10万美元的客户增加至546个,同比增长97%。

除去新增客户对公司整体收入贡献外,留存客户支出的提升,也推动了公司整体收入的增长。作为衡量留存用户支出增速的指标,zoom过去12个月的净扩展率(net dollor expansion rate)本季度再次超过130%,这也是公司连续6个季度此项指标超过130%。

公司方面表示,净扩展率超过130%意味着,公司在不增加新客户的情况下,仅留存客户每年对收入贡献的增加额就超过30%。

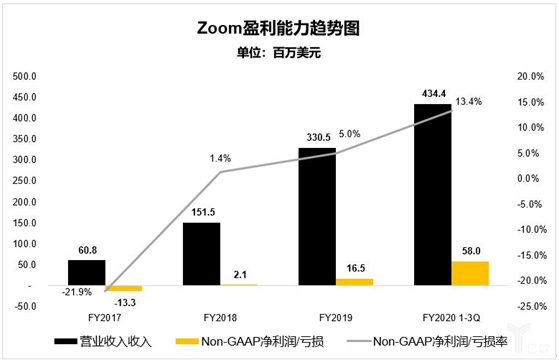

老虎证券投研团队认为,总体而言,zoom营收增长稳健,并在上市之前的2018年实现盈利,与不少上市之后仍在亏损的独角兽形成鲜明对比。

虽然基本面稳健,但zoom并不便宜。

此前,老虎证券援引IDC的研究称,2018年全球视频会议市场的主要玩家有思科(占比41%)、宝利通(占比19%)和华为(占比14%)。笔者通过对比zoom和龙头企业的估值发现,zoom的估值尤其是PE,高的离谱。

换言之,老虎证券投研团队认为,zoom的股价并不便宜。这在一定程度上解释了亮眼三季报发布当天,zoom股价大跌10%,意外破发。

(注:表格中,思科参考较强。宝利通因已退市,PE和PB为2016年退市时数据,并不具备完全的可比性。)

行业空间广阔,占据最核心的赛道

除了本次疫情催生的需求外,此前老虎证券也表示,近年来全球视频会议系统市场持续扩大,预计2020年会迎来一次较大幅度的增长,zoom也将在行业发展中获益。

国信证券表示,远程办公仍处于发展初期,企业协作市场仍处于快速扩张的阶段。据IDC预测,包括视频会议、语音聊天、内容共享等在内的移动办公与协作市场规模将在2022年达到430亿美元。

全球权威研究机构 Frost&Sullivan预计,未来随着新设备和智能云服务推动视频成为首选通信方式,2024 年全球视频会议相关设备预计出货9800万台,视频会议市场规模预计达到155亿美元。

zoom究竟能在市场扩张中分多少羹,主要取决于产品能力和市场能力。

从产品端看,zoom 存在一定的优势,但并不明显。功能上,zoom聚焦视频会议以及必要的会议日程管理、屏幕共享以及即时通信相关的服务。老虎证券称,zoom云视频会议系统成本低,具备较强可扩展性,可以为企业提供优质的视讯服务,现有供应商要复制昂贵和耗时。从用户反馈看,用户对zoom的反馈通常被描 述为它只是工作,而这正是竞争解决方案所缺少的。老虎证券认为,现有的供应商可能遭受所谓的 创新者的困境,在可预见的未来不太可能匹配zoom的能力。

从市场占位看,视讯赛道是远程办公最核心的细分赛道。zoom强劲的业绩增长也表明,视频会议是一个刚需的细分领域。

不过,需要警惕的是,zoom营收增长开始放缓,且放缓幅度超出分析师预期:2019年Q3营收同比增长85%,分析师预期同比增长90%。

此外,zoom还一度面临个人隐私问题。去年,用户发现黑客能够利用该服务访问受害者的网络摄像头,并秘密监视他们。虽然该公司声称问题已经解决,但事实上并未从根本上解决问题,再一次的黑客攻击对公司来说可能是毁灭性的。

综上,老虎证券投研团队认为,此次zoom上涨主要是基本面支撑叠加消息面刺激的结果,此外,广阔的市场空间以及公司所占的核心赛道也是投资者押注zoom的重要因素。不过,zoom所在的视频会议行业巨头林立、竞争激烈,zoom不仅面临行业“数据隐私”的痛点,还面临自身营收增长放缓的压力,这给zoom的未来带来一定的不确定性。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

高层

高层 访谈

访谈

观点

观点