本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

微软的财报一如既往的稳定且总会超出市场预期。

美东时间4月29日,微软盘后公布了截止2020年3月31日的第三财季报告,关于这份财报的态度,盘后股价给出了直观的意见——股价一度大涨5%,逼近历史新高,收盘则上涨2.15%!

这个涨幅是在财报公布当日大涨4.49%的基础上实现的,不得不说,资本市场被这份财报鼓舞到了。

Q3又又叕超预期

后比尔盖茨时代,微软转型云计算,此后每次发财报,多数都会超预期,这次也不例外。

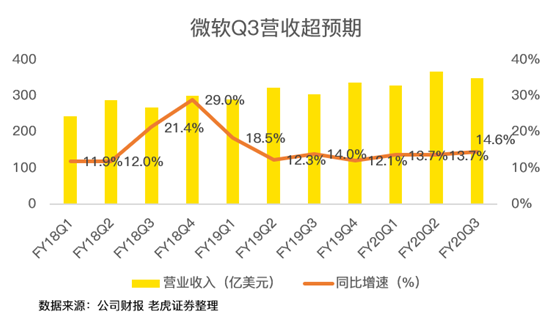

在FY20Q3财报中,微软总营收达到350.21亿美元,同比增长14.6%,大幅超过了华尔街预期的336亿美元收入规模。

之所以或出现较大幅度的预期差,主要是受到了新冠病毒的干扰,当市场略有担忧微软会受到不利影响的时候,管理层在财报里直言:一季度我们的业绩受新冠病毒的影响很微弱!

这样硬气的基本面,不仅能让微软坐稳市值一哥的位子,还有望再次冲击历史新高!

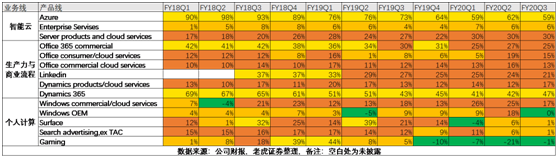

微软的3大营收部门分别为:

囊括了Office软件、智能业务应用程序Dynamics和职业社交网站LinkedIn在内的生产力与业务流程事业部门;

包括出尽风头的微软云Azure、Windows服务器、GitHub等的智能云端业务事业部(Intelligent Cloud);

包含Windows操作系统、Surface平板电脑、Xbox游戏机和搜索服务在内的更个性化计算事业部(More Personal Computing)。

其中,生产力与业务流程部门Q3营收117.43亿美元,同比增长14.7%,超出FactSet分析师一致预测的115.3亿美元;智能云端业务实现营收122.81亿美元,同比大增27.3%,创一年来的增速新高,超过了117.9亿美元的分析师预测值;而个人计算业务实现营收109.97亿美元,略高于首席财务官艾米·胡德(Amy Hood)在1月份给出的预测中间值,但这比FactSet调查的华尔街分析师一致认为的104.6亿美元高出2.9%。

在所有细分业务中,云计算Azure都是扛把子般的存在,在Q3中斩获了59%的业绩增速,具体金额微软的财报一直没有透露,虽然这一增速从最近两年来的90%一直回落,但考虑到如今的体量,这样的高速增长,已经是灭霸级别了。

Azure的高速增长并不难理解,除了万物联云的大背景,新冠病毒让大部分工作都搬到了网上,对云计算的需求直线暴增。

根据Flexera 2020云状况调查报告,对于公有云的需求仍在显著增长,59%的公司预计他们对云使用量明显高于此前预期。

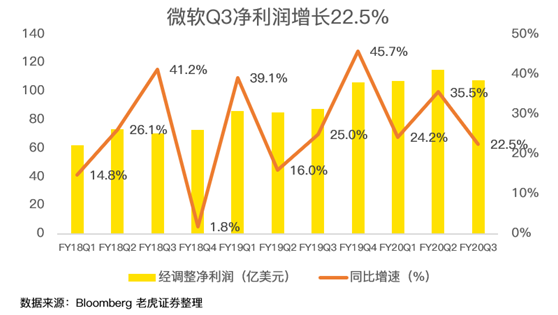

除了营收超预期,微软的净利润也大幅跑赢华尔街预测,当季实现107.52亿净利润,同比增长22.5%,远超市场预期的98亿美元。

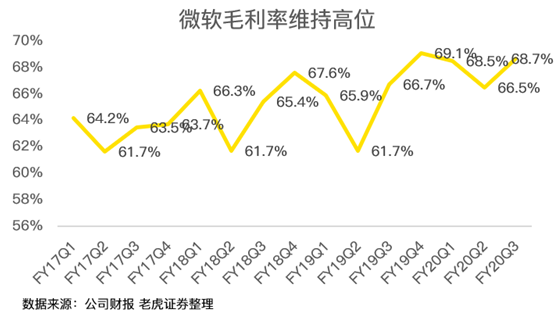

与此同时,随着高毛利的云业务占比越来越大,微软的整体毛利率得到不断的提升,Q3中,微软整体毛利率达到68.7%,维持在相当高的水准上,其中第一季度云计算毛利率为67%,而去年同期为63%。

下一季会如何?

过往的业绩虽然大幅超出了市场预期,但毕竟市场已经提前计提了部分溢价,在此轮美股大幅调整中,微软既展现了抗跌的英雄本色,又在反弹中一马当先,当前的股价已经来到了历史高位。

在Q3财报中,微软当季业务虽然基本没有受到影响,甚至对核心业务略有提升,但公司也直言,新冠病毒的影响或将体现在之后的财报中。

比如主打招聘的LinkedIn和搜索广告将受到明显不利影响,根据管理层的预测,微软下一季的营收区间为358.5-368亿美元之间,中间值为363.3亿美元,这一水平相比去年同期只有7.7%的增长,创下2017年以来最慢的季度增速。

虽然如此,该指引还是高出了分析师的预期,并没有影响到盘后的股价走势。

最后:

微软靓丽的FY20Q3财报再次超出了市场预期,有望再次推升股价创出新高。

但不得不注意的是微软的估值也同样又回到了高位,目前已经接近30倍的动态市盈率,处于历史高位,也比谷歌、苹果等互联网巨头高出一个段位。

未来,微软或用业绩增长来消化高估值,或许用时间换空间,赔率成为摆在投资者面前不得不考量的难事。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

高层

高层 访谈

访谈

观点

观点