近年来,在国内外环境发生显著变化大背景下,作为国民经济发展的基础设施,新一代信息技术正在引领诸多行业实现转型升级。4月7日,艾瑞咨询发布《中国网络安全硬件平台行业研究报告》(以下简称《报告》),系统性地阐述了网络安全硬件平台行业的应用场景、发展历程、市场规模及占有率等,并对行业未来趋势进行了展望。

所谓网络安全硬件平台,是指保护网络安全的专业设备,是网络安全解决方案的硬件载体。区别于通用计算硬件设备(如服务器),网络安全硬件平台具备各种环境下,高稳定、高可靠、深度定制等特征。采购网络安全硬件平台是网络安全软件厂商的支出重点,据悉,约占网络安全厂商成本及利润结构的20%。

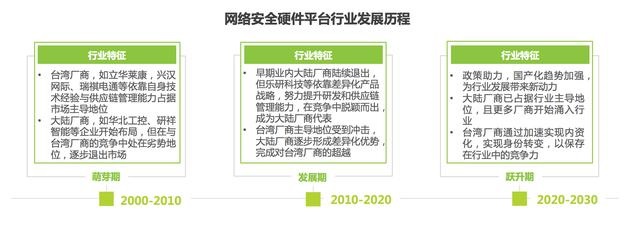

报告显示,网络安全硬件平台行业与网络安全行业同时出现,经过20多年的发展,竞争格局已经完成两轮迭代。网络安全硬件平台行业发展早期,行业内以台资厂商为代表,占据市场的主导地位。其后,内资厂商陆续尝试布局,但在早期竞争中处于下风,多数已退出该领域;但仍有少数内资厂商持续深耕,并终于凭借技术能力、管理能力形成差异化优势,在当前行业竞争中反超台资厂商,占据行业的领先位置。

市场规模方面,网络安全硬件平台行业整体发展平稳。其中,传统网络安全硬件平台市场稳步增长,在2021年市场规模达到68.2亿;国产化网络安全硬件平台市场虽然市场体量较小,但即将步入高速发展期,未来5年市场平均增速超过100%。

谈及驱动市场快速增长的因素,艾瑞咨询分析师穆春阳认为,政策引导、企业内需提升、国产化进程加速是行业增长的主要利好因素。产品研发设计、供应链管理能力、国产化适配能力是判定厂商能力的关键因素。

从宏观来看,2016年开始IT国产化成为行业重要议题,在2019年开始加速发展。得益于中国企业自主创新能力的提升,传统行业陆续引入国产IT技术,国产化IT产品迎来加速扩张期,逐步在重点行业更广泛渗透。国产IT产品在传统行业数字化中的广泛应用,也带动可以适配国产化功能需求的网络安全硬件产品需求提升。

从整体网络安全硬件平台格局来看,台湾厂商仍占据传统网络安全主导地位,大陆厂商正逐步超越,处于市场领先位置。从市场格局看,当前中国整体网络安全硬件平台行业格局较为分散,台湾厂商仍然占据主要地位,内资厂商仅乐研科技一家入围,市占率排名第一。国产化网络安全硬件平台市场则高度集中,其中,乐研科技一家厂商占据接近50%的市场份额。

“下游客户对国产化网络安全硬件平台审查严格,要求产品质量及产品能力满足更高标准。能够提供符合需求的平台厂商非常有限,且用户采购以中高端产品为主,让传统网络安全硬件平台领域中的长尾厂商很难跨界进入该领域。”穆春阳表示。

记者了解到,乐研科技是北京市2022年度第一批“专精特新”中小企业,主要客户包括奇安信、天融信、绿盟科技、启明星辰、六方云等。

“在全球网络攻击不断升级、国内将网络安全作为国家战略的背景下,中国企业客户的安全意识不断提升,对安全类产品的需求日渐上升,扩大网络安全支出,将带动网络安全硬件平台需求扩张。” 穆春阳表示,国产化趋势深化,将转换行业竞争焦点,为内资厂商带来更多潜在机遇。同时,伴随行业发展加速,行业自律组织将更快形成,推动行业走向标准化,规范化。“头部内资网络安全硬件平台厂商,应紧抓行业趋势,加速资本化进程,在技术能力、资源管理领域构建护城河,塑造持久竞争力。”

北京日报-袁璐

高层

高层 访谈

访谈

观点

观点