将线上支付带到线下:Tokenization

虽说无卡支付已经有了许多可用的产品,但是这些产品依然无法替代信用卡本身,无卡支付的适用范围依然仅限于线上。

因为:无论是 3D Secure 新增的在线支付密码、还是短信动态口令的短信验证码、甚至是协议支付中限定仅供两方使用的协议,都无法满足卡组织对线下交易的风控需求。

银行主要担心的是:而如果卡片可以随便被复制,那么就可能被不法组织利用。

因此,Apple Pay 选择了一个从技术上“无法复制”的介质来存储用户的支付信息,同时通过 Tokenization,将“复制”行为演变为向原有信用卡增加一个关联帐户,如此曲线救国,让卡组织放心接纳这项技术。而在 iPhone 5s 之后加入的生物识别技术也已经足够成熟到银行和卡组织愿意去相信。

于是,Apple Pay 就从线上走到了线下。而在这项技术中用以保护用户关键信息的技术,便是 Tokenization。但是它的使用并不限于 Apple Pay,还可以在其他线上/线下使用场景中被使用。

在线下支付中使用 Tokenization

在 Apple Pay 的支付流程中,iPhone 的安全模块中并不存储用户的卡号(PAN)及其余支付信息,取而代之的是苹果公司称之为 DAN(设备帐号 / Device Account Number)的支付 Token。用户输入卡号、姓名、有效期与验证码,银行验证信息之后向手机下发 DAN。

DAN 存放于手机上的安全芯片(Security Element)内,仅本机可读,苹果公司不会将 DAN 上传/备份至服务器,甚至苹果公司在云端都无法访问到 DAN。

在这个过程中,Tokenization 为用户的信用卡新增了一个与卡片唯一关联的设备帐号,而且这个设备帐号仅在这台设备上可用。在用户关联了卡之后,可以通过 DAN 与 Touch ID/锁屏密码来完成支付交易的确认。为了保护用户支付信息的安全,在用户验证 Touch ID/输入支付密码之前,所有的支付要素都不会被发送到收款终端上。少年们,只要将你的手指从 Home 键上移开,你的钞票就不会随便离你而去。

为了保护用户的设备帐户安全,如果用户关闭锁屏密码/注销帐户/擦除设备上的内容,这台设备中绑定的所有卡片都会被自动删除。而在你挂失这台设备的时候,苹果也会主动联系卡组织注销设备中的卡片,这样即使手机被破解,卡片也无法使用。

在无卡支付中使用 Tokenization

Tokenization 的线上使用模式与协议支付类似,区别点在于协议支付存储的是商家/第三方支付机构所生成的协议号;而 Tokenization 方案则存储由卡组织/银行生成的支付 Token。

由于支付 Token 是专用的,因此即使 Token 失窃,其他商家也无法使用它来支付。而卡组织还可以主动挂失 Token,因而 Token 相比其余支付方式有着更高的安全性。

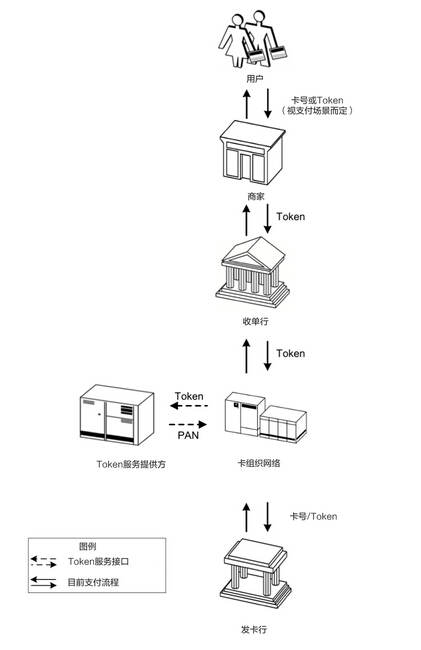

下图是 Tokenization 的流程,它并没有大幅改变传统支付流程,而是在必经流程中改造。这也是目前卡组织愿意接受它的原因。

最后的话

人类手中的交易介质总是不断的随着技术的演进而改进,在银行卡这件事情上,从存折/压卡机到磁条卡,从磁条卡到芯片卡,从芯片卡到手机支付都是交易介质的一次又一次更迭。