���������ϻ�֤ȯ������Ϊ�ϻ�֤ȯ�Ŷ�ԭ�����ݡ���������������ϻ�֤ȯ������

���ļ��ţ�00772������11��8���ڸ۽������ƣ������м�Ϊ55�۱ң���ǰ�йɼ۸���������ޣ���ÿ��200�ɣ�����1.51�ڹɣ���������۸�����IPO��ֵ���ﵽ499�ڸ۱ҡ���ֹ�й��գ�����IPO�������ʶ��5200�ڣ������Ϲ�625�����Ϲ���������40��

�ܶ�Ͷ���߿������ģ���ԭ���������и�����������������һЩ����������ڡ�ȷʵ������80������ǣ���Щ��������ֵ�����ڿ���������~

�ϻ�֤ȯͶ���Ŷӽ������ĵ���ʷ�����Ǻӡ�ӯ���������Լ�δ������ռ��������ļ��ŵ�ǰ��������

1��������� - ���ĻԵ����Ӹ����

������Ѷ̫��Ӳ�������Ļ��ֹ��ڵ͵������������������λ�й�������ѧ�̸���һ�ֵ�����������ѧ��Ӫ��ģʽ�Լ���̬ϵͳ�������ϵ��������û�����ĻԾ�û����㣬����̸��������ļ��š�

�������ϣ����Ļԣ��������ڰ�֮�ģ����Լ������Ķ�С˵����2002����־ͬ���ϵ�С�����һ�����������ѧ����Ϊ���������CEO�������ٷ�չ����ҵ��һ������һ�����Ȱ����ɹ�����Ŀ��

2004�꣬ʢ����200����Ԫ�չ���㡣����ʢ���ٽ�����������������У�����2008�����ʢ����ѧ����Сǿ��CEO����Сǿ�ڼ���ʢ����ѧǰ�����������ĸ��ܱࣩ�����Ļ����ܲá�ʢ����ѧһʱ������ޣ������չ������¡�������Ժ��С˵�Ķ���������С˵�ɡ����ͬʱ��2010��ʢ����ѧ���뵽��10������ң�4�꼤��10����

�������õı���ʢ����ѧ����������ǽ֮�������Ļ���˵���Һͺ�Сǿ�����ͺк�ˮ��û�е�����һ��Ŀ����ԡ���ֱ��˺���ѿڵ���2011��-2012��ʢ����ѧ����IPO�����ʧ������ʱ�����Ļ������ʢ�����н��Լ�һ�ִ�������MBO�����������ʨ�Ӵڡ�

2013���Ը���ҵ����ĻԴ�������Ŷ�20���˳���ʢ����ѧ����������Ѷ�����dz����˴�����ѧ������ʢ����ѧ���⡣������Ѷ��ѧ���������Ļ���CEO�������ĵ�ǰ����

ֱ��2014����Ѯ����Ѷ��ѧ�չ�ʢ����ѧ�����ϳ������ļ��ţ����ļ���һͳ����ʢ����ѧ����Ѷ��ѧ���µ������������������������������Ժ���������㡢С˵�Ķ�����������Ժ��QQ�Ķ������Dz��ġ��������µ�������ѧƷ�ơ��Դˣ����Ļ����ڴ��������Ĵ�ʼ�Ŷ��û�����㣬�����������ꡣ

2��¢�ϣ����ļ��ŵĻ��Ǻ�

�ͷ���˵��һ��ΰ��Ĺ�˾�����г־õġ����Ǻӡ������ǺӵĽṹ�Եľ����������ڣ���Ķ�������֪��������ܣ�ȴ��Ȼ��ģ�¡�

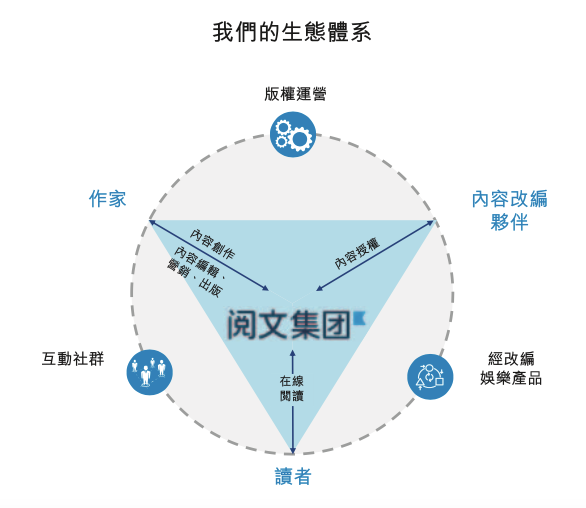

������������ѧ�����ھ��Թ�ͷ��λ�����������ӵ�д���ţ�Ƶ����ߡ�����ԴԴ���ϵij�������ѧ��Ʒ���ǻ��Ǻӡ��������ҵ��һ��������������ҵ�����������˶�֪�����ĵ���Ӫģʽ��������������̫ЧӦ��������ʵ�����������ijһƽ̨�����ڼ��У����磺

�� �������������ֹ2017��6��30�գ�����ӵ��640�����ң��Ա�һ��ǰ��530������110���ˣ�ռ���й�ȫ���������ҽӽ�90%������Frost&Sullivan������2016���й�ǰ50λ���ܻ�ӭԭ��������ѧ�����У�����������41λȷ���˶��ҳ����ϵ��

����������Ʒ��2016��������ߵ�ʮ��������ѧ��Ʒ��ǰ�Ų������������ĵ����ݿ�

��������������ֹ2017��6��30�գ�����ӵ����Ʒ����960������920��Ϊԭ����ռ��ԭ�������г��ݶ��80%�����ݺ��dz���200����á�

�� �����ȶ������ĵĶ�ԭ�����ݵij��ں�Լһ��20����߸�����

��Щ���Һ���Ʒ�����ܶ���ʼ�ؽ���������ǿ�����ѧƷ�ƺͱ��ݣ�ʹ�ù�˾�����Dzɼ������ϻ����ٱ༭������ǿ�ڶ��֡�

һ��ǿ�������ƽ̨����������������߲�����Ʒ����Ҫ���Ӵ����������Ⱥ�壬�����ศ��ɣ����ѭ�����ӹ���ƽ̨�ĺ��ľ�������

��ֹ2017��6��30�գ������»�Ծ�û�MAU 1.918�ڣ������ƶ���1.793�ڣ�PC��1250��

����ѶΪ�����ṩ�����ʵ������������������ܹ����õؽ��������Ʒ�ַ��������������Ⱥ����Ʒ�õ������������ջ����ڱ��Ӷ�������ҵ����ֵ�����ɴ˴ٽ�ƽ̨�ľۺ�ЧӦ�ͱ���������

��ˣ��ϻ�֤ȯͶ���Ŷ���Ϊ�����ĵĻ��ǺӸ�������������������̬��ϵ��

�����˵������ͨ����Ӫ��Ʒ�Ͱ�Ȩ���������ҡ����� �Լ� ���ݸı�������������ߣ��ɴ˹�����һ����̬Ȧ����������Ⱥ�����ҺͶ����γɻ��������Ӷ��������õ���ԡ����⣬����ͨ�����ݸı��⽫��Ʒ�ع�������Ϊ�õ�Ӱ�ӡ���������Ϸ������Ʒ�Դ�ʵ�ָ����ֵ����ҵ����

����һ����Ӯ��ģʽ��

�� �������ң���������й�ӵ�������ߡ���ʵ�ָ���������Ĵ���ƽ̨��

�����ڶ��ߣ��������漰����㡢������ḻ�������Ķ�ƽ̨��

�����ڸı��ߣ����������ݿ����ٱ༭������Ͷ���г���ó���Ļر���

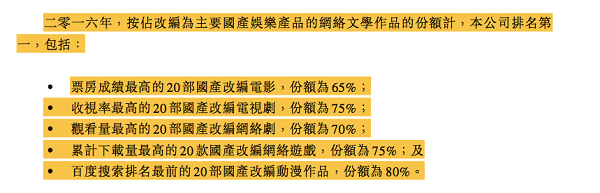

��������ѧ�г�������ȫ��������������ݶ�����������ͷ��λ�����϶�����IJ�ֹ��һ��㣺

������ѧ��˾�ƶ���DAU�����У�����ռ�ݰ�ڽ�ɽ��ռ�ȴ�48.4%���ڶ���A�����е������Ƽ���ռ��25%��������ѧ���������ߡ��ٶ���ѧ����3-5�����г�ռ�Ⱦ�����3%��

�ƶ����IJ�ƷDAU�����У�QQ�Ķ��г�ռ��27.9%�����ĿƼ�ռ��24.7%��������Ʒռ�Ⱦ�����10%����QQ�Ķ��������������ĵģ�û����QQ�Ķ������ĵģ�������Ѷ��Ȩ��ʹ��QQ�����ͼ�ꡣע��QQ�Ķ������Ķ�����һ������Ŷ�����Ĺ�˾PC��DAU�����У����ļ���ռ�ȴ�46.5%��������˾ռ�Ⱦ�����20%��

������վDAU��������Ϊ��㣨18.3%����������7.9%����������Ժ��6.5%����17K��4.5%�����ݺ���������3.4%������㡢���������ĵģ���

�������빱�Ĺ�˾�����У����ļ����г�ռ��43.2%�����ĿƼ�ռ��15%��������˾ռ�Ⱦ�����10%��

3���������лƽ���

�й�����ʾ�����ļ��ŵ���Ӫ����2014��4.66��Ԫ����ң�����244.6%��2015���16.07��Ԫ����ң���һ������59.1%��2016���25.57��Ԫ����ң�����2014����2016��ĸ����������ʴ�134.2%��2017���ϰ���ʵ����Ӫ��19.24��Ԫ����ң�ͬ������92.5%��

���ĵ����빱�����������Ķ���77.10%������Ȩ��Ӫ��9.70%����ֽ��ͼ�飨8.80%����������4.40%��������������Ϸ������롣ռ�����������Ķ�������Ҫ���Ը����Ķ���

������ѧ���շ�ģʽ�����ǵ������Ļ�����㽨���ġ��Ǹ������Ⱶ���������ģʽ��ȫ�����г����á��������������ƾ�����23��VIP��Ʒ��������ȫ��֧���ƶȣ���һ���¾������ߵĸ�ѳ���ǧԪ��������˲���ʶ��ԭ��д�����ǿ���Ǯ�ġ������������������շ��ƶ�ͬʱ��������ߡ����ߡ���վ��Ӫ�����⡣��һ���棬ͨ�����߶���Ʒ�ĸ�����Ը��ѡ���ʵ���Ʒ�������������Ʒ���֡��շ�ʵ��һ�������������г���Ŀ��Ľ����ע���Ա100���ˣ�����2���ˣ��¾�ӯ������10��Ԫ��

�����Ķ�Ҳ��Ϊ���ĵ���Ҫ�������������������Ķ������2014���4.53��Ԫ����ң�����114%��2015���9.7��Ԫ��������103%��2016���19.74��Ԫ����ҡ���������Ҫԭ���ܽ����£�

���ƶ��Ķ�������

����Ծ�û������û�Ⱥ��������QQ�Ķ������ĵ�������������1150���û����¸����û�ռ�ȴ�2015���3%������2016���5%��2017���ϰ����6%����Ȼ���Ǻܵͣ������Ÿ�����Ը���������ⲿ������DZ������

�� ����������ѧ��Ĺ�ģ��չ��

�� ���������û���������������ƽ��ÿ�������û��������177Ԫ����ң���

���Լ����Ǹ�������ݷ���������

�����Ķ���������������ƽ̨��Ʒ����Ѷ��Ʒ��Ӫ�����͵�����ƽ̨����Ӫ��Ʒ���� QQ�Ķ������˶���APP��������ȣ�����Ѷ��Ӫ���������Ŷ��顢��Ѷ���ŵȡ�������ƽ̨����С����ѹ��ȡ�

Ŀǰ������ƽ̨���շѹ��״�53.6%����Ѷ������33.8%��������������Ҫ�ֳɣ������ܶ���������ĵ����롣��������ƽ̨��12.7%���������ǿ۳��ֳɺ��վ�������ˡ�

��Ȩ��Ӫ������ռ�������10%��ȷʵʱ����𱬵Ĺ��¡���Ҫ���Ըı�Ӱ����Ʒ��������������Ȩ��������������������Ȳ���Խ��Խ����Ʒ���ı࣬���ݸı���������������ݵ���������������ҵ��ֵҲ�ڲ�����ߡ�

���ĵİ�Ȩ������2014���1214��Ԫ����12����2015���1.63��Ԫ��������52%��2016���2.5��Ԫ����ҡ�

�ϻ�֤ȯͶ���Ŷ���Ϊ��������ѧIP��Ӱ�ӻ�����Ϸ�����ҹ���IP����ģʽ�Դ��ڽ�Ϊ���ڽΣ����нϸߵ�����DZ�������ĵİ�Ȩ�����Ϊδ�������������㡣

����Ӫ�ո������������ļ��ŵ�ë��ˮƽҲ�൱�ɹۣ���������ҵ��õġ�����ë����2014���2.02��Ԫ������2015���5.8��Ԫ���ٵ�2016���11��Ԫ����ҡ�2016��ë����41.3%������Ҫ�������������������������ɱ������������Ź�˾����������ǿ������ƽ̨�ı�ЧӦԽ�����ԡ�

���ĵ�����ɱ����Ϊ���ݳɱ������ݳɱ��ǹ�˾Ϊ����Ȩ����ȫ������Ʒ�İ�Ȩ��������֧�����ķ��ã����ǰ�������ֳɵ���ʽ֧����

����2016��ʵ��Ť��Ϊӯ��������3036��Ԫ��������Ϊ1.2%��Ҫ֪��2015�깫˾�ľ�����ߴ�3.5��Ԫ����2014�����2113������������Ҫ��2015�������չ���ʢ����ѧ����������2017���ϰ��깫˾ʵ�־�����2.13��Ԫ����ҡ�����˵����һ�����IJŽ����ջ�

���⣬���ĵ��ֽ��������ֹۣ���ֹ2017��6�£���˾�����ֽ��ֽ�ȼ���16��Ԫ������������ʢ����ѧ���ʲ����ܣ���˾�Ѿ��ָ�������Ӫ��

��ҵ��չ����Դ���ϡ��ٵ�ҵ�����֡����¸������ֽ�״�����������ľ�����һö�����ʲ�����

4����δ������ -�����Ķ���IP����ȫ�濪��

�� �����Ķ�

�δ�IP�����ô���ˣ���Ӫ�շֲ����������ĵ�δ����Ȼ�벻�����Ǹ����Ķ��������ռ䡣

�й���ѧ�г���������ѧ���������ֽ��������������ɡ�ֽ����������ѧ�ĸ�������������ѧ��������죬2016���й�������ѧ�г���ģΪ�����46��Ԫ��ռ������ѧ�г���11.4%������Ԥ�ڵ�2020�����������������22.7%��

��ֹ2016��12��31�գ��й�������ѧ�û���ģ3.33�ڣ�����ʹ���ƶ��豸�Ķ���Ϊ3.04�ڣ�ռ��������90%������˵�������ֻ����ռ����ƶ��������������������������ѧ��ҵ�ķ�չ������Frost&SullivanԤ�⣬2020��������ѧ�û�������4.21�ڡ��й�13���˿���1/3�����ģ���������û���ģ����ָ����ҵ�������Թ�ģ�����ƺ�����ʵ��

������������������ͨһ����ҵ���硣

2016�꣬����������ѧ����������ʧԼ114��Ԫ����ң���2016��������ѧ�г�������������ϡ�����ⲿ����ʧ�ܱ�Ϊ���룬��ô����������ѧ�г������뽫������ӡ���ʵ�ϣ�����Ҳ���Կ����������û��Ļ�����������Ը��������

�ϻ�֤ȯͶ���Ŷ���Ϊ����ҵ���������������DZ�����ͷ�Ĺؼ������������»��Ѿ��ӽ�2�ڣ��¸�������1150��ռ�Ƚ�6%����2014���3%����2016���5%���ٵ�2017���ϰ����6%��������ٲ���ν�죬Ӧ��˵ʮ���ȶ����������Ǹ����������ż�ͥ��֧��������ߡ�Ⱥ�ڶ������������ѵ����������ǣ��ھ�����Ƶ��վ������֮����ѧ�����������ڵĿռ��Ծɺܴ���������Ƶ���������֣�����10%�ı������ڿ��ڴ���

�� IP���ֻ���

�й�������λ���������������ѧ�ı���ҵ����ͷ��λ��

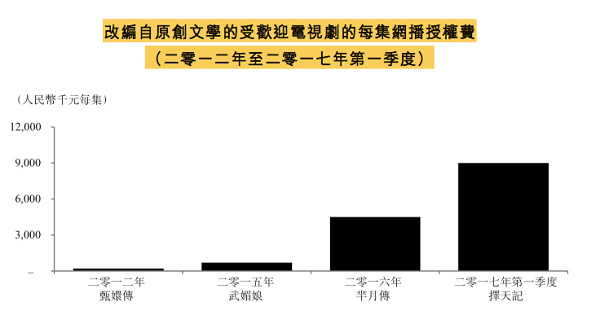

��2012�꡶��ִ������Ƚ������г�����2017��ġ�����ǡ���������ѧ�ı�Ӱ����Ʒ��ÿ����Ȩ�����Ѿ�������������¿��Կ�����ִ�ÿ����Ȩ�Ѳ���100��2017�������ÿ����Ȩ��900��5���10����

��������������������������ݻ�Զδ������ǰ������˵�ˣ��ҹ���IP����ģʽ�Դ��ڽ�Ϊ���ڽΡ�

������IP�ı��ת��Ȩ����������ڲ����ۺ���ḻ���������ţ���ȷ����Ʒ�ķ�������ͳһ�����⣬����Ʒ���ֲ�Ʒ����࣬��Ϊ����֪���ǵ�ʿ��DIS����ֵ��1500����Ԫ�������ι�����

���й���Ŀǰ�ı�Ȩ����һЩ����������˾���ı�������β�룬�������������ı���Ȼ����Զ�����⣬�й���IP�ı�Ŀǰ��Ҫ��������Ӱ����Ʒ����Ϸ�����������Χ������Ʒ��ҵ�Ծ��нϴ�DZ��������������Ǵ��и���������·���������Լ���IP��Ӫģʽ��

�ϻ�֤ȯͶ���Ŷ�ע��������Ѿ���ֹ��һ��IP��Ȩ�Ĺ�˾�������������˲�ҵ������������硶����ǡ����ľ��dz�Ʒ��֮һ��

���ļ��Ÿ��ܲ���������ʾ�������Ķ�ҵ��Ӧ������Զ����������������Ϸ��Ӱ�ӡ��ܱߵ�IP������������µ������㣬���ļƻ�������ʱ�䣬�����ζ����������ζ������ƽ��

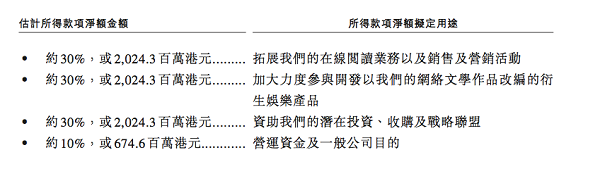

��һ��IPO����ļ�ʺ����Ľ����Ǯ������Щ����IP��������Ӫ����������Ҫ��һ�ڣ�

����11��8�վ������ˣ�Ͷ������һ���̶����ǿ����й����ĺ�IP��Ӫ��DZ������˵���ڰ��̼۸��Ѿ���70�۱ң��Ϸ��м۸��Ƿ�27%����Ӧ��ֵ����630�ڸ۱ҡ��������ű��IPO�����ܵ��ʱ��������ɺ�ǵġ����ع����ԣ����ǽ����Ҷ�Ӽ�ֵ�Ƕȳ���������ҵ�ķ�չ�Լ���˾�ľ�Ӫ�����

�ϻ�֤ȯ��ʾ��֤ȯͶ����һ���з��յ�Ͷ����Ϊ��Ͷ������Ҫ���ݶ��Ϣ�ۺϷ����ƶ�Ͷ�ʾ��ߣ�����ֻΪͶ�����ṩͶ��֪ʶѧϰ���ϣ����������κ�Ͷ�ʽ��顣