成群大佬背书,希玛眼科IPO后暴涨431%的情景仿佛并不久远,同为医疗行业翘楚,豪门出身的平安好医生能否重现疯狂?

富途证券了解到,作为中国平安旗下的四只独角兽之一,平安好医生于2018年4月通过上市前聆讯,最快月底招股,预计5月中挂牌,拟募资10亿美元,上市前估值54亿美元。

众所周知,中国医疗资源缺乏,且分配不均衡,对此最近政府医改政策风不断,特别是推行分级诊疗制度。基于对此政策的积极响应,以基层为重点,自建家庭医生团队,发展「健康到家」等业务,平安好医生作为平安集团「医、食、住、行、玩」五大板块里的「医」战略的载体之一,成功地切入了互联网医疗行业。坐拥医改风口,平安好医生给平安集团未来在医疗领域发展提供了巨大的商业想象空间。

含着金钥匙出生 平安「大健康」战略的核心

充分践行着马明哲「一手管住用户的钱、一手管住用户的健康」的方向,平安集团以「国际领先的个人金融生活服务提供商」为目标,聚焦「大金融资产」和「大医疗健康」两大产业,健康管理被平安集团放到前所未有的战略高度。平安好医生是就是平安集团为「大健康」战略量身打造的医疗服务的入口。

在此基础上,平安好医生的融资速度惊人。它于2014年8月20日成立,注册资本3.5亿人民币,在业务启动1年半之后,平安好医生在2016年5月获得了5亿美金的A轮融资,创下全球互联网医疗领域最大单笔融资以及 A 轮最高估值两项纪录。

构建平台型生态 保险与医疗的完美结合

相比在医疗服务各个细分领域做创新的互联网医疗企业而言,平安好医生显然不是做挂号、问诊、分诊、医生工具、医院服务或者医学人工智能的企业,它的定位就是入口和平台,希望尽可能多的连接医疗服务链条上的各个参与方。而且平安好医生自己不会做线下医疗,而是通过线上线下整合的方式,引入医疗机构合作共建「专科医疗服务生态圈」。平安集团斥巨资搭建这些医疗资源,建立起自身的核心医疗资源,寻求医疗+保险的结合,探索中国医疗的HMO模式。

营收状况良好 亏损问题仍然存在

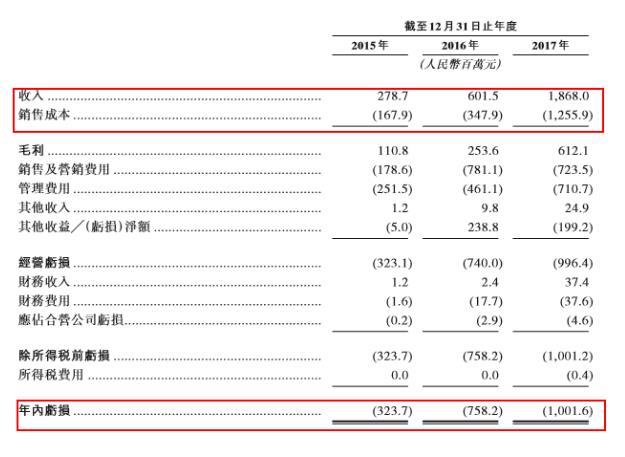

平安好医生的营业收入连年增长,2016年营业收入同比增长115.8%,2017年同比增长210.6%,但销售成本也水涨船高,主要因为巨额的推广费用。尽管平安好医生的营收增长迅速,去年1-9月突破10亿,但每年的亏损额似乎也无减弱趋势。富途证券表示,与盈利相比,当前在线医疗领域,谁能率先抢下市场占有率才是最重要的。但随着资本寒冬期令创投机构对移动医疗机构营收要求的提高,未来不排除移动机构可能因为资金不足而出现经营风波。

数据来源:招股说明书

低门槛引来群狼争食 集团过度依赖是否存在?

富途证券认为,虽然我国目前互联网医疗处于发展初期,但竞争已经日趋激烈。平安好医生也在招股书里表明,好医生目前面临的竞争来自其他公司,竞争对手可能拥有更长的经营历史,更高的品牌认知度,更好的提供关系商,更强大的客户基础,或者更多的财务,技术或营销资源。这些都可能使该企业处于竞争劣势。

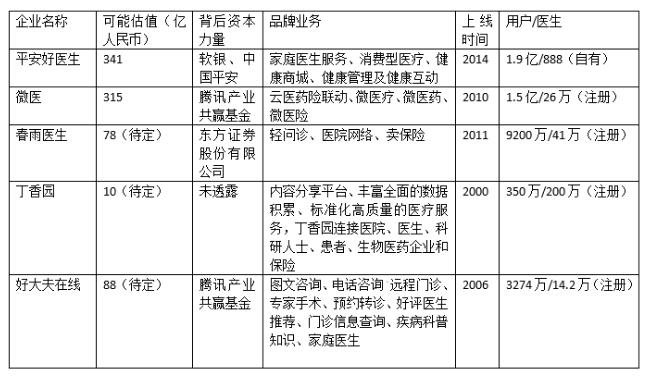

截止2018年第一季度,目前跟平安好医生同等属于行业领导者地位的有微医、春雨医生、丁香园、好大夫在线四款应用。

数据来源:动脉网

据港媒报道,微医目前正在进行IPO上市前的一轮融资,规模约为5亿美元,在本轮融资结束后,将于今年年底赴港上市。腾讯投资的微医选择了与腾讯相似的发展模式:面向全行业建立开放平台,「线上+线下」「全科+专科」的智能医疗生态。此外,据知情人士的透露,微医将于友邦保险合作推出保险产品,与新世界发展在香港和内地开发亿元进行合作。可见微医将会是好医生的一大竞争对手。

而对于平安好医生来说,公司主要收入来源业务中的消费型医疗主要渠道倚重平安集团的销售能力。据研究机构数据表示,2017Q3末消费医疗服务组合808个,其中通过平安集团的销售代理出售给个人客户的占比达到了81.36%,自有团队出售给子公司的占比为17.03%,健康商城的零售占比为1.61%。这些都表明平安好医生存在关联交易的现象,是否存在过度依赖集团的问题仍值得探讨。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。