中国平安(02318.HK)俨然已成资本上市的一艘新航母,保险、金融、医疗……几乎所有业务板块都能称得上是赚钱的“永动机”,毕竟,人类文明的发展注定离不开“安全”、“金钱”以及“健康”。

4月16日,智通财经APP了解到,在经过长时间的筹备后以及IPO申报后,平安的亲儿子――“平安好医生”迈过港交所的聆讯,将敲钟计划再次向前推了一大步。而这也意味着平安系的首个独角兽项目正式上岸。

按招股计划,平安好医生将于26日确定发行价,5月4日正式挂牌,预集资10亿美元(约78亿港元)。其中,拟发行股份将有93.5%分配给国际投资者,其余6.5%则作本港IPO上市。

从前夕的独角兽到递表,再到确定招股时间,平安好医生的热度可谓从未停息,而这也注定该公司会成为近期的打新“牛股”。

既然“生来富贵”,那究竟表现在哪些方面?在自寻答案前,不妨继续跟着智通财经APP的步伐,再次解剖这个神奇“好医生”。

能解决行业痛点的企业都是好企业

无论是两会,还是博鳌论坛,“互联网+医疗”这一字眼已多次出现,这也直接反映政策对大健康领域的关注。而正是这份关注,“远程医疗”更是频频上热搜。

何为远程医疗?料到这里就不得不提及我国的医疗资源分配情况。自上世纪80年代,农村合作医疗制度瓦解后,“大锅饭”式的医疗单位无法满足人们的需求,我国便开始做其了医疗体制改革。于是,在1985年,中国开启了首轮医改,但因为我国农村人口基数大,旧有体制固有的弊端依旧存在。

2009年3月17日,第二轮医改正式推出,提出了三大战略目标:一是实现全民覆盖基本医保,二是通过推动分级诊疗家庭医生等措施实现医疗资源的有效配置,三是落实预防为主,防治结合,实现“以治病为中心”向“以健康为中心”转变。而这轮医改将以往的公费医疗制度转为医疗保险制度,医疗行业越来越市场化。

可改革这么多年,去医院仍旧是“人满为患、费用过高”。为解决这一痛点,我国开始重视其远程医疗,解决“看病难”的现实。发展至2017年底,我国远程医疗已覆盖了1.3万家医疗机构和国家级贫困县,让人满为患的医院大厅滞留人数减少了18%。要知道我国可是一个超过13亿人口的超级大国,能让滞留比例下降18%,足见远程医疗的需求与潜力。

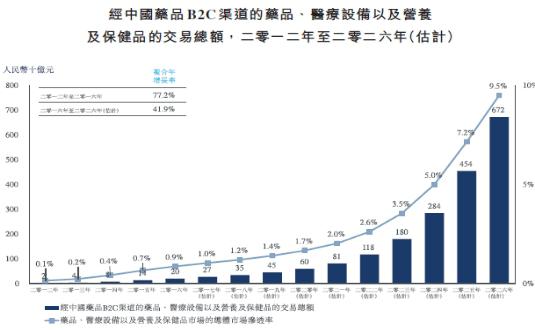

拿远程医疗中涉及的药品B2C业务来说,在人均可支配收入增加、医疗健康意识提高、在线购买健康产品的普及程度增加以及制药公司的推广加强所推动下,该业务的交易总额自2012-2016年增长近十倍,复合年增长率为77.2%,于2016年增至203亿元。

受益于医疗的需求、潜力以及政策扶持,这几年相关企业也发力此领域,比如平安好医生、微医、春雨医生、好大夫等。

业绩比美股上市公司更好

行业兴盛,涉及企业众多,但通过公开数据对比,平安好医生绝对算得上是该领域中的佼佼者。

智通财经APP观察到,截至目前,平安好医生已从健康管理业务扩展至亚健康管理、疾病的咨询和管理,以及健康保险产品,正在实现了互联网医疗全产业链。

以2016年的平均月活跃用户和日均在线咨询计,平安好医生当之无愧地成为全国最大规模的互联网医疗平台。截至2015年、2016年及2017年底,该平台分别有303万、1.31亿万及1.92亿名注册用户,平均月活跃用户(按每个历月的平均活跃用户计算)分别达到560万名、2180万名及3290万名。

于2015年、2016年及2017年,其日均在线咨询量分别达到4万次、18万次及37万次;为个人及企业提供年度健康会员计划及消费型医疗服务。此外,APP拥有在线健康商城,截至2016年及2017年12月31日,分别达到约6.98万个及17.88万个SKU。

并成立具有覆盖全国的医疗健康服务提供商网络,涵盖约3100家医院(包括逾,000家三甲医院)以及约1100家体检中心、500家牙科诊所及7500家药店。

而按业务划分,其可分为家庭医生服务、消费型医疗、健康商城、健康管理及健康互动。

具体而言,在家庭医生服务方面,公司7×24小时接受图文及视频在线咨询,为用户提供辅助诊断、康复指导及用药建议。

在消费型医疗方面,平安好医生提供健康检查及基因检测、医美、口腔卫生等服务。截至2017年年底,公司在消费医疗业务与全国超过300个城市的约1100家健康检查中心、约60个城市的约500家牙科诊所及约30个城市的约70家美容中心进行合作。

在健康商城方面,平安好医生可以提供补品、中药、医疗器械、健身器材及配件、个人护理用品等。截至2016年及2017年底,健康商城分别提供约6.98万个及17.88万个SKU(最小单品)。2017年前三季度,公司的健康商城交易总额为7.22亿元,其中自营模式占比为65.7%,平台模式占比为34.3%。

在健康管理及健康互动方面,平安好医生向用户提供健康头条、奖励计划、健康管理及健康测评等服务,旨在增强用户粘性。

庞大的业务体量,平安好医生从2015-2016年的收入分别为2.79亿元、6.02亿元,同比增长115.8%,2017年前九个月实现营收同较上年同期增长240.4%至10.16亿元,净利润从同期亏损的6.14亿元收窄至当前的4.97亿元。换句话说,比同类的春雨医生、挂号网、好大夫、丁香园等好太多。

其中,上述四大业务板块营业收入占比分别为16.2%、44.7%、34.8%、4.3%,约1.65亿元、4.54亿元、3.53亿元以及4330万元。其主要客户为平安寿险、平安产险、平安银行、平安健康险及平安惠普投资,2015年、2016年以及2017年前三季度,平安好医生前五大客户占总营业收入的比例分别为75.6%、40%及31.4%。

要知道,这样的业绩就算对标国内已经上市的同类企业也丝毫不落下风。

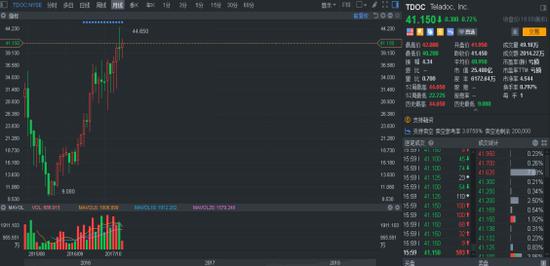

以美股Teladoc来说,2013-2016年,该公司分别创造了1991万美元、4343万美元、7738万美元、1.23亿美元的收入。2014年相对2013年增长了118%,2015年相对2014年增长了78%,2016年相对2015年增长了59%。

而净利润方面,Teladoc2013-2016年,分别每年净亏损602万美元、1704万美元、5802万美元和7422万美元,亏损额逐年增加。而2月27日公布的财报显示,2017财年第四财季,该公司营业收入为7714.00万美元,同比上涨106.26%;净利润-4438.30万美元,同比下降210.37%。

简单理解,别看Teladoc是上市公司,但仍处于“烧钱赚流量”的阶段,上市近3年,股价月K线图呈现深“V”,702个交易日涨幅近38个点,股价开始得到投资者的认可。

行情来源:富途证券

就算股价得到投资者“正视”,可就净利润而言,平安好医生还是优于美国Teladoc的,毕竟一个是在亏损扩大,一个是在缩小。基于这一点,若将二者平移置换,平安好医生的股价走势或将优于Teladoc。

“投资是投人”的逻辑也成立

业绩不输国外上市企业,智通财经APP还观察到,此次招股,平安好医生的团队、股东背景也堪称投资亮点。

招股显示,平安好医生的高级行政人员平均拥有16年相关行业经验。如CEO王涛在加入平安集团之前,彼曾任阿里巴巴高级副总裁、Ali Cloud的前身Ali Soft的总裁;金山软件的首席技术官、Skyworth Computer& Network Company Limited的首席执行官、及美国微软总部的软件工程经理,以及平安健康险的主席兼行政总裁,可谓“高管户”;

而其他高级管理层成员以往曾于阿里巴巴、微软、Sun Microsystems及亚洲万里通等领先科技公司担任要职;

医疗团队的互联网医院正副院长都是拥有近二十年大医院管理经验的“经营”,截至2017年12月31日,该平台的三级质量控制系统专家委员就有22名主任医生,这是很多实体医院都不曾匹配的。

更为厉害的是,2016年5月,平安好医生在A轮融资时,就因医疗“独角兽”的光环拿到了5亿美元,估值达到30亿美元,刷新了当时的互联网医疗领域融资纪录;

2017年12月,软银再次向平安好医生投资4亿美元,投前估值已经高达50亿元美元。当时,在投资会上,据说孙正义做出4亿美元投资的决定,“仅仅用了10分钟”。

10分钟就绝对投4亿美元,真比当年入股阿里巴巴爽快多了。另外,从招股书股权结构中可以看到,其比例比较稳固,平安系为第一大股东,占据约46.2%的股份,软银则占据约7.14%的股权,从孙正义近年的投资风格来看,其绝对会是长期拥有的。

参考孙正义优秀投资眼光以及平安系近年的成绩,采取“投资是投人”的理念,相信平安好医生也遇到类似“战略失败”的“人祸”问题。

综合大健康领域增长的稳定性,互联网+、远程医疗等政策的确定性,团队的专业性以及可靠的业绩,手握较大市场份额的平安好医生无疑有潜力成为港股的大白马,投资者不妨准备充裕资金,积极打新。

而在打新方面,互联网券商“独角兽”富途证券此前将融资打新年化利率从6.8%降至1.6%(即融资10000港币日利息仅0.44港币),为投资者提供了福利,更幸运的是,4月23日至6月21日期间,通过富途证券认购新股都免掉手续费,参与平安好医生的打新,正好可以享受到这个活动带来的优惠与便利,投资者幸甚。