C114С¶ ұұҫ©Кұјд7ФВ31ИХПыПўЈЁ°¬Л№Ј©КРіЎСРҫҝ№«ЛҫDell’Oro GroupЧоҪь·ўІјөДұЁёжПФКҫЈ¬И«ЗтОЮПЯҪУИлНшВзЈЁRANЈ©»щҙЎЙиК©ЙиұёКРіЎЈЁ°ьАЁ2G/3G/4GЈ¬І»°ьАЁјТНҘsmallcellЈ©ФЪ2018ДкөЪТ»јҫ¶ИН¬ұИПВҪө4%Ј¬ХыМеRANКРіЎФЪ2018ДкФӨјЖҪ«ПВҪө2%ЎЈ

2018ДкөЪТ»јҫ¶Иёчҙуі§ЙМКРіЎ·Э¶о

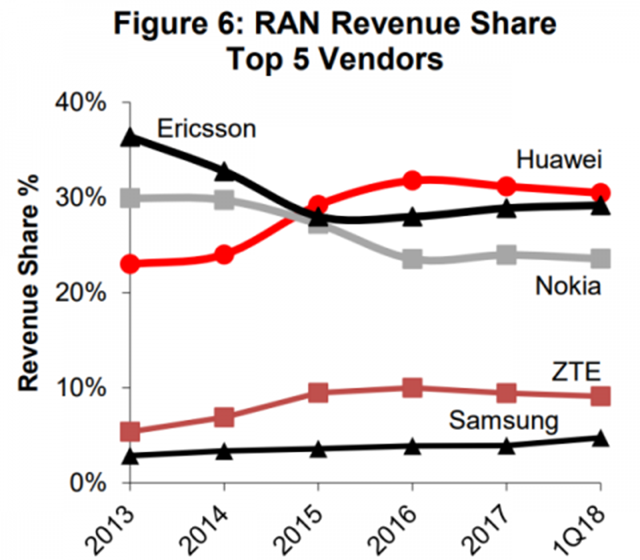

»ӘОӘөДRAN»щҙЎЙиК©ЙиұёКРіЎ·Э¶оФЪ2018ДкөЪТ»јҫ¶ИОӘ30%Ј¬°®БўРЕөДКРіЎ·Э¶оОИ¶ЁФЪ29%Ј¬Еө»щСЗјМРшО¬іЦФЪ24%Ј¬ЦРРЛНЁС¶ТІОИ¶ЁФЪ9%Ј¬ИэРЗөДКРіЎ·Э¶оФтіцПЦБЛМбЙэЈ¬УЙ4%ФцЦБ5%ЎЈ

КэҫЭАҙФҙЈәDell’Oro GroupЎЈ

»ӘОӘЎў°®БўРЕәНЕө»щСЗ№ІјЖХјҫЭ2018ДкөЪТ»јҫ¶ИИ«ЗтRANКРіЎ83%өД·Э¶оЈ¬ҪП2017Дк84%өД·Э¶оВФОўПВ»¬ЎЈ

»ӘОӘҪсДкөЪТ»јҫ¶ИХјҫЭИ«ЗтRANКРіЎ30%өД·Э¶оЈ¬ПаҪПЙПДкН¬ЖЪіКПЦОИ¶ЁРФЎЈ»ӘОӘөДRANТөОсКХИлФЪ№эИҘБҪДкіКПЦПВ»¬ЧҙМ¬ЎЈІ»№эЈ¬»ӘОӘөДRANТөОсФЪЕ·ЦЮәНІҝ·ЦСЗМ«өШЗшіКПЦ»эј«өДФціӨЗчКЖЈ¬ІўЗТФЪАӯГАөШЗшөДRANТөОсКХИлФціӨ·ЗіЈОИ¶ЁЎЈө«КЗЈ¬УЙУЪЦР№ъКРіЎ¶ФТЖ¶ҜҝнҙшЙиұёөДРиЗуЖЈИнЈ¬өјЦВ»ӘОӘRANТөОсФЪЦР№ъКРіЎөДұнПЦЖҪЖҪЎЈ

°®БўРЕRANТөОсКХИлФЪ2018ДкөЪТ»јҫ¶ИіКПЦН¬ұИіЦЖҪ·ўХ№ЎЈ°®БўРЕөДRANТөОсКХИлФЪ№эИҘЛДДкіКПЦПВ»¬ЧҙМ¬Ј¬ІўЗТФЪЦР№ъКРіЎәНИХұҫКРіЎұнПЦЗ·јСЎЈө«КЗұұГАөШЗшЎўЕ·ЦЮЎўАӯГАөШЗшЎўЦР¶«әН·ЗЦЮөШЗшНЖ¶ҜБЛ°®БўРЕRANТөОсКХИлөДФціӨЎЈ°®БўРЕөДРВОЮПЯөзЖҪМЁ——Ericsson Radio System (ERS)Ј¬ҪсДкөЪТ»јҫ¶ИХјҫЭЖдіц»хБҝөД84%ЎЈ

Еө»щСЗөДRANТөОсКХИлФЪ2018ДкөЪТ»јҫ¶ИПВҪөБЛ7%Ј¬Еө»щСЗRANТөОсПъКЫ¶оФЪ2017ДкПВҪөБЛ4%ЎЈЕө»щСЗөДRANТөОсФЪЕ·ЦЮәНУЎ¶И»сөГБЛ»эј«өДФціӨЈ¬ө«КЗФЪЦР№ъәНГА№ъКРіЎөДұнПЦіКПЦПВ»¬ЎЈ

КэҫЭАҙФҙЈәDell’Oro GroupЎЈ

ЦРРЛНЁС¶өДRANКХИлФЪөЪТ»јҫ¶ИПВҪөБЛ10%Ј¬ЦчТӘКЗУЙУЪЦР№ъКРіЎөДЧКұҫЦ§іцПВҪөЎЈ

ИэРЗөДRANТөОсКХИлФЪөЪТ»јҫ¶ИН¬ұИПВҪө8%Ј¬ө«КЗ»·ұИіКПЦФціӨЈ¬¶шХвЦчТӘКЬөҪГА№ъәНУЎ¶ИКРіЎөДРиЗуНЖ¶ҜЎЈИэРЗХэФЪОӘSprintМṩMassiveMIMOЙиұёЈ¬ІўПтVerizonМṩБЛsub 6 GHzәк»щХҫЙиұёЎЈ

RANКРіЎФӨІв

ABI Research·ўІјөДТ»·ЭұЁёжФӨІвЈ¬RAN»щХҫЙиұёКРіЎҪ«ТФ5%өДДкёҙәПФціӨВКФціӨЈ¬ФЪ2023ДкҪ«і¬№э260ТЪГАФӘЎЈХјҫЭХвТ»КРіЎ27%өДКТДЪЙиұёЦ§іцЈ¬Ҫ«ТФ15.5%өДДкёҙәПФціӨВКФціӨЈ¬өҪ2023ДкҪ«ХјҫЭЧЬКРіЎјЫЦөөД42%ЎЈ

СЗМ«өШЗшУөУРИ«ЗтЧоҙуөДәНІ»¶ПФціӨөДRANКРіЎЈ¬ёГөШЗшҪ«јМРшХјҫЭКРіЎөДЦчөјөШО»Ј¬КРіЎ·Э¶оёЯҙп58%Ј¬ұұГАөШЗшәНЕ·ЦЮФтҪ«·ЦұрО»БРөЪ¶юЎўИэО»ЎЈ

ұұГАөШЗшәНСЗМ«өШЗшөД»щҙЎЙиК©ПъКЫ¶оҪ«јМРшУЙёь»»әНЙэј¶ЦБLTEОӘЦчЈ¬ҙЛНвҙУ2019ДкҝӘКј5GЙиұё·Э¶оҪ«»бФцјУЎЈ