C114讯 8月1日消息(艾斯)如果说过去几年我们见证了视频慢慢从家庭环境切换到手机端的话,那么接下来几年我们将看到蜂窝视频(video-over-cellular)观看的迅速发展,Ovum媒体和娱乐研究与分析总监Rob Gallagher表示,这要归功于电信、媒体和科技领域企业的积极行动。根据Ovum最近发布的互联网流量预测,到2023年,美国智能手机用户平均每月将在蜂窝网络上产生19GB的视频流量。以下是出现这一趋势的三个最重要的驱动因素:

·社交优先(social-first)视频的兴起和崛起。大约三年前,Ovum曾预测,YouTube作为全球最受欢迎的用户上传视频内容的平台地位,将会受到Facebook和Snapchat等力量的侵蚀。Ovum认为,这些社交优先app导致更多用户发布更多个人形式的视频,YouTube的社区将更倾向于“专业人士”——视频播客、多渠道网络、媒体公司以及希望通过“传统的”短视频内容发展业务的品牌。

快进到2018年6月,Facebook旗下的Instagram的照片和视频分享Story功能的日活跃用户数(DAU)已经达到4亿,而YouTube的总DAU仍在几千万级别。Instagram最近推出的IGTV使用户能够发布和观看长达一小时的视频,这一功能将进一步挑战YouTube在移动视频领域的垄断地位。IGTV将进一步推动移动网络的使用,而这要归功于Instagram DNA中的特点,例如智能手机优先(smartphone-first)、社交馈送和自动播放视频等。这些都是YouTube难以融入其模式的功能。

·移动网络和订阅视频的同时崛起。在付费电视和视频市场中,运营商、互联网平台和媒体公司将寻求利用移动网络和OTT视频日益增长的重要性。在全球范围内,消费者移动市场在2022年将增加7.5亿连接达到近76亿。对于新兴市场的企业来说,利用这一增长尤为重要,因为新兴市场的可支配收入、固定宽带覆盖和信用卡拥有率都很低,从而导致传统的电视和OTT视频很难获得增长。

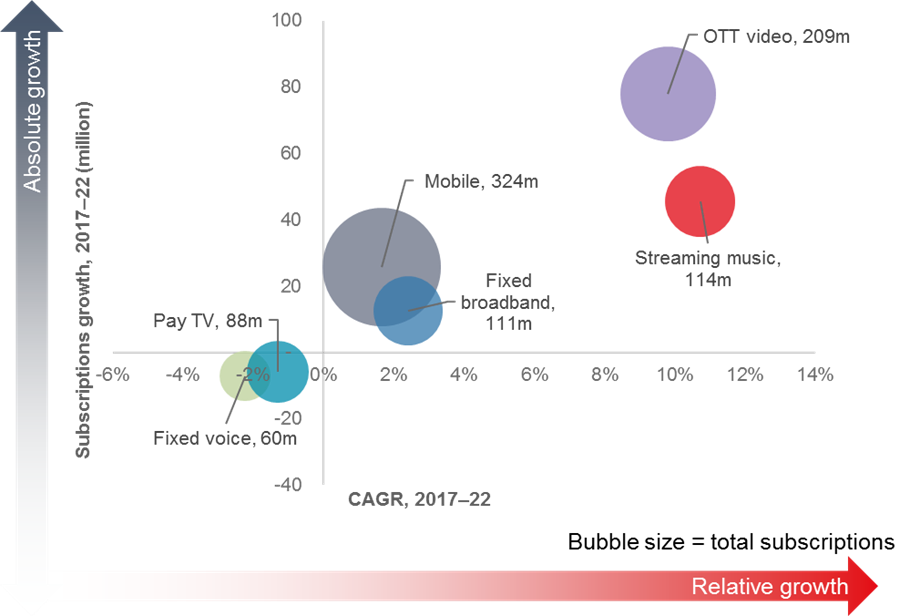

在发达市场,随着移动用户增长开始放缓,并且付费电视用户趋于平稳或下降,运营商将寻求通过OTT视频降低客户流失率,并增加每用户平均收入(ARPU)。例如,在美国,OTT视频订阅在2022年将增长7800万达到2.09亿,相较之下,移动用户将仅增长2500万,付费电视用户则将减少600万。

许多策略将以运营商与第三方OTT视频提供商(如Netflix和亚马逊)之间的合作关系为中心;截至今年5月底,全球有395个此类合作关系,其中268个具有移动性。预计少数全球大型运营商将会提供自有品牌捆绑产品,例如AT&T WatchTV,这是该运营商在其不限量数据套餐计划——Unlimited &More和Unlimited &More Premium中提供的免费附加产品。

Figure 1: US, total subscriptions growth and CAGR by service type, 2017–22

图:2017-2022年美国不同服务类型用户增长和年复合增长率。来源:Ovum。

·5G的承诺和价格标签。Ovum预测到2022年全球5G用户数将达到4亿,并且将占据美国和日本全部移动连接数量的四分之一。虽然该技术承诺将带来更快的速度和更低的延迟,甚至可以作为家庭固定宽带的替代选择,但其最直接的影响将是影响移动服务定价和捆绑内容,而不是新的应用和服务。

Ovum预计,运营商的发布战略将主要集中于通过在移动数据套餐中捆绑视频服务和高端移动终端作为其5G服务差异点。根据Ovum的预测,鉴于运营商将在2017-2022年仅在5G RAN设备这一项上就将投资超过300亿美元,因此提升ARPU的需求将尤为迫切。