C114讯 1月9日消息(特约作者 杜建民)按照从用户到业务再到收入的通信行业的营收组织路径,我们汇总梳理了2018年移动通信市场与此相关的数据,并分析其呈现的趋势。希望能够对2019年的工作有所借鉴或者指导。

一、与移动通信用户相关的增长都出现明显放缓

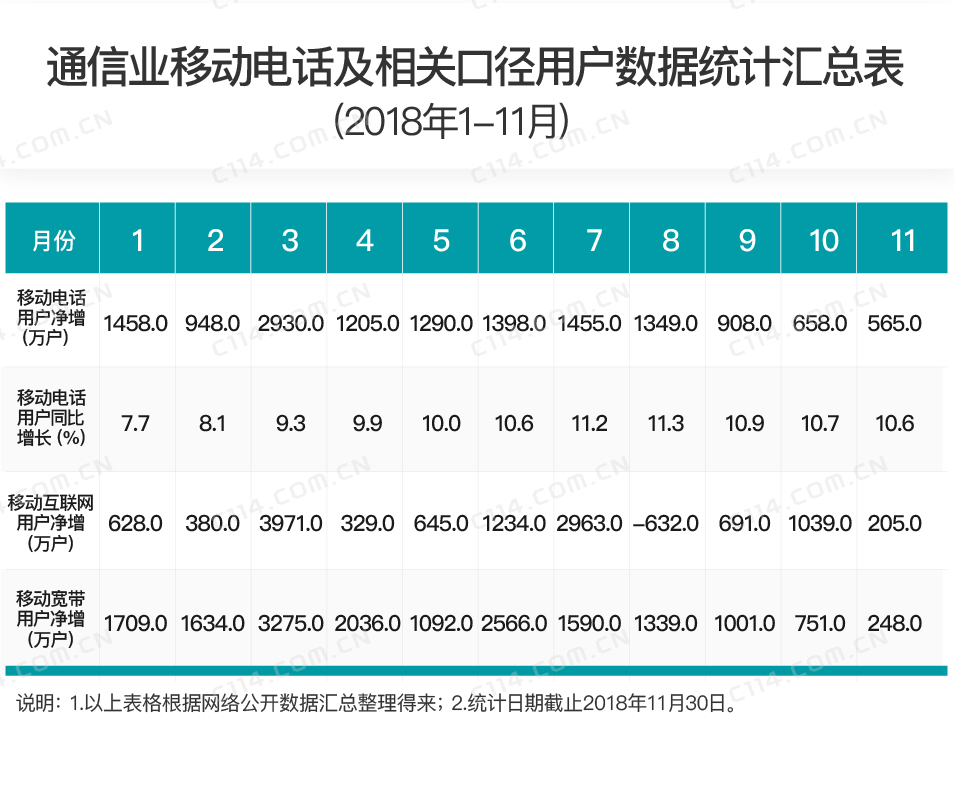

在“卡槽”概念作用下,全网通终端的全面普及和不限量套餐的大力推广分别为2018年的用户暴增提供了硬件和软件支持。流量漫游费的取消又进一步激发了资费套餐洼地号卡的流通性,导致各种增量低价卡全国范围内快速普及。在各种有利条件的综合作用下,截至11月底,去年累计净增移动电话用户1.41亿户,累计净增移动宽带用户1.7亿户,累计净增移动互联网用户1.14亿户,累计净增手机上网用户0.8亿户。到去年11月末移动电话普及率达到112.2部/百人,较2017年底提升了10.2部/百人。

突破人口规模和自然增长率限制,我们在为通信行业取得如此辉煌的用户增长感叹的时候,也注意到用户环比增速出现了明显下滑。在业已触碰人口红利天花板的情况下,我们当然知道这种增速下滑早晚回来。只是当前运营商还停留在一直以来的靠拉新获取增长的模式。从增量获取转型到存量经营,仅仅从用户增长层面就已经迫使运营商不得不做出选择。另外各种口径下的用户规模数据之间差值巨大,这其中到底包含了多少水分,或许只有运营商内部自己知道。未来,增量用户增长乏力与水分用户维持之间,即便不是大坑,或许也将会给运营商带来较大困扰。但是无论如何,健康发展的前提是高质量。

二、流量业务量随着用户增速放缓而放缓

在包含提速降费、取消流量漫游费,以及运营商强力推广各种低价不限量套餐的共同作用下,流量业务出现了高增长趋势。2018年1-11月份,手机上网流量同比增速都维持在200%以上;移动互联网流量增速除了2月份低于190%外,其他月份都超过了190%。然而,从月度来看,移动互联网流量和手机上网流量同比增速从8月份开始,均出现了明显的增速放缓趋势;业务量同比增速从年初的一路上涨并在9月份出现最高值后,增速开始下滑。

无论是手机上网用户、移动宽带用户还是移动互联网用户,增长要么接近一亿户,要么超过一亿户。但是如此大规模的用户增长并未能维持流量业务量的持续增长。出现这样的状况要么是用户发展质量有问题,要么是业务不被用户接受。很显然,在流量单价持续降低,各种互联网融合套餐卡满天飞,以及运营商倾力打造各种权益的情况下,或许这又从另外一个维度反映了用户发展质量的问题。

三、经过传导之后,流量收入增速也一路放缓

用户增速放缓之后,业务量增速放缓,现在以上两者的传导作用下,流量业务收入增速必然会放缓。这不仅仅是逻辑推断,也是经过数据证实的了。流量收入占营业收入的比重在去年四月份出现了最高的48.3%之后便长期维持46%左右。虽然有固网宽带用户规模的快速提升,也有短信业务收入的逆势上涨,但是其收入贡献并不突出。流量业务收入作为通信行业的第一大收入来源,在各种不利因素的共同影响下,也导致了通信行业营收增长放缓。

高层

高层 访谈

访谈

观点

观点