���ķ������ϻ�֤ȯ�������ϻ��������ϻ�֤ȯ���µĹ�Ʊ�������� Tiger Trade ��������飬�����ڴ��조�뽻���������ɸ۹�Ӣ�������������¶ȵĹ�Ʊ�����������������Ӣ���¹��깺��Ѷ�����ע�ϻ�֤ȯ��

ǰ�ԣ�����ý���ս�������죬Disney+����Ӳ��Netflix֮ǰ����ʿ�����̺������µIJƱ���Q4�Ʊ���ô��?�ܷ�Ϊ��96�ꡱ�ĵ�ʿ��ע���»���?

��ͬ��Q3����Ͷ���ߵľ��ţ�Q4��ҵ��ȫ�泬�����г���Ԥ�ڡ�

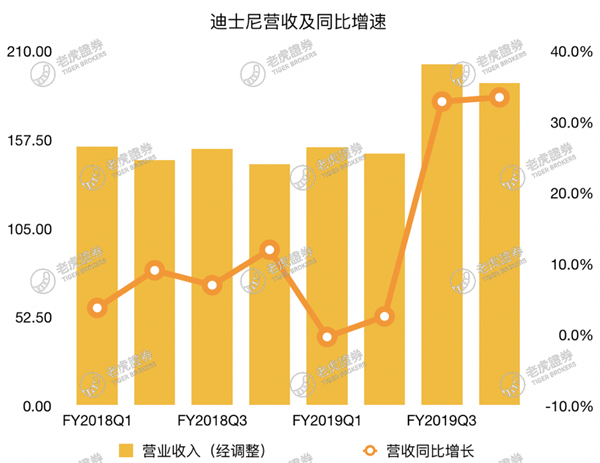

�Ӽ����Ͽ���FY2019Q4Ӫҵ������Ϊ191����Ԫ��ͬ������33.5%�������������Ҫԭ�����Զ�21FOX���չ����Գ��г�Ԥ�ڵ�190.46����Ԫ��

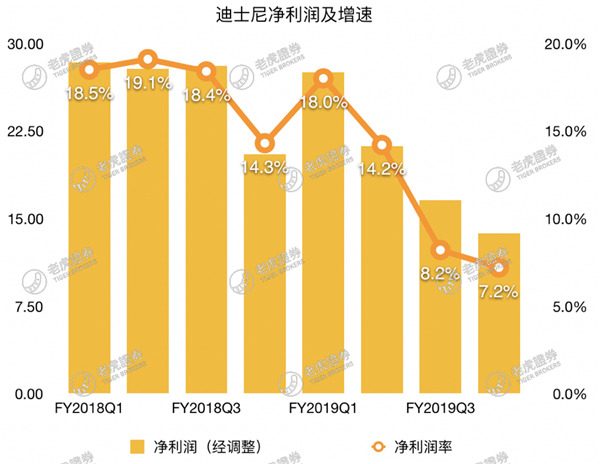

��ӯ���������棬��ʿ��Q4�Ƽ�����������20.73����Ԫ�����г�Ԥ�ڵ�15.56����Ԫ���������EPS1.07��Ԫ������Ԥ�ڵ�0.95��

�����ֽ���4.09����Ԫ���ɸ�ת����

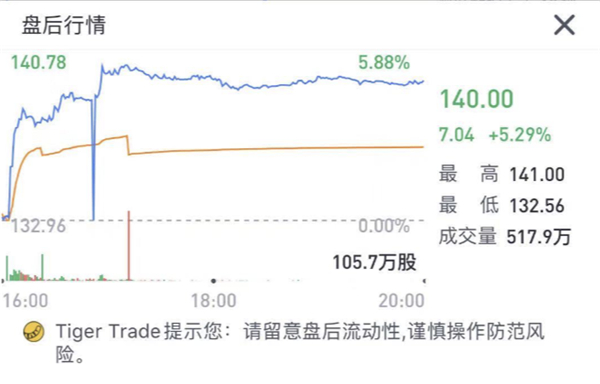

��Ԥ�ڵı���ӭ���˹ɼ۵Ĵ��ǣ��г���5.29%���Ƿ�����βƱ�������õ�ע��!

��ҵ��������

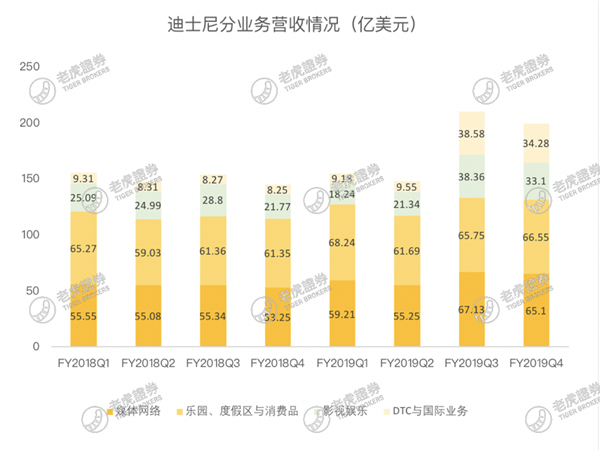

ý���������� 65.1����Ԫ����ȥ��ͬ������22%�������г�Ԥ����63.7����Ԫ���˲��������ǵ�ʿ�����������֮һ��������ý�����ս�ͼ���������Disney+�����ֻ������г��������ô˿�ҵ��ķ�չ����Q4�У��˿�ҵ���Ӫ��������Ȼ�Ǹ�����;

�����ȼ���������Ʒ���� 66.55����Ԫ����ȥ��ͬ������8%����������Ҫԭ�������ܱ߲�Ʒ�����������ͼ۸���������ȼ��������ҵ���ܵ������ҵ���»�Ӱ�죬��������ҵ������Ԥ����۵�ʿ������2020�����һ�����Խ�����8000����Ԫ���롣�ϻ�֤ȯͶ���Ŷ���Ϊ�����������������ս�����ӱ�Ե������ȫ���źͼ������ٵ�ʷ������ģ�������˲�����������������������Ϊ������������ý���ս�ṩԴԴ���ϵ��ֽ���;

Ӱ���������� 33.1����Ԫ����ȥ��ͬ������52%���˲�����Ҫ�ǵ�Ӱ���룬��Ҫ�鹦�ڻ�ȫ��ġ�ʨ�������ʹ����ġ�����ܶ�Ա4��������˹�ĵ�Ӱ�������������͡��ڰ���ˡ���ҵ���������ۡ��ϻ�֤ȯͶ���Ŷ���Ϊ����Ȼ�����Ӱ����Ԥ�ϣ������ն��ֱ���IP�������������Ӫ���������ɹ����飬�˲���������ֵ���ڴ�;

DTC�����ҵ����ý������34.28����Ԫ��ͬ�ȱ���316%��������Hulu�IJ����Ͷ���ý��ҵ��Ͷ��ļӴ���Ӫҵ����ﵽ��7.4����Ԫ����С�ڹ�������Q3��Ԥ���9����Ԫ������11��12�����ߵ�Disney+�ܴ����������û����ݰɡ�

�����ϵ��ܷ�ӭս��ý��?

�߲�

�߲� ��̸

��̸

�۵�

�۵�