财付通主要的依托则是社交平台QQ和微信,其中,微信的日活跃用户从2012年的1.95亿人次增长至2016年的8.06亿,微信支付的市值也从2012年的116亿美元暴涨至2016年的8.5万亿咩元。虽然腾讯的活跃用户远多于支付宝,但2015年的人均年消费仅568美元,远低于支付宝的2921美元。

数字支付下的五类商业模式

中国向世界展示了电子商务平台和社交网络为出发点,布局整个数字支付生态系统的方式。根据2016年麦肯锡发布的一份报告:2025年数字金融可为全球贡献3.7万亿美元产值,对于中国,意味着增加1.05万亿美元,约相当于4.2%的GDP提升。这一数据于智能手机市场发展十分吻合。而事实上,在很多地方,智能手机已经占据互联网和社交媒体平台迅速在增长的主导地位,为移动支付的布局奠定基础。

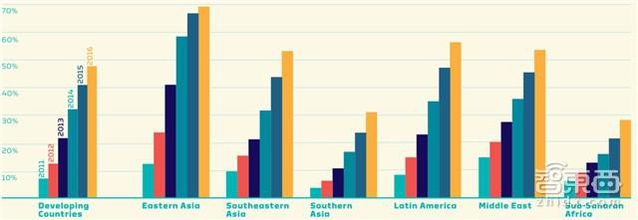

*图为2011-2016年间全球各地智能手机普及率示意

1、新型金融服务

阿里巴巴联手天虹资产管理启动了余额宝的金融服务,即一种低风险的货币账户,类似银行的储蓄账户。客户可以将数字钱包里的钱存进余额宝,或者投资相关产品,涉及的数额一般较小,但对于大多数人来说,小额似乎更有意义。

2、电子商务的推动

截至2016年9月,蚂蚁金服已经为411万多家小型和微型企业、商户提供7400亿元人民币(约合1073亿美元)的资金支持。这种面向低收入的贷款模式几大推动了数字化经济,双十一销售额的增长尤其体现了这一点。事实上,即便有些地方有79%的成年人拥有银行卡,但仅10%左右的人曾正式的从这类金融体系借到过钱。

3、客户忠诚度培养

2014年,腾讯推出了微信红包的活动,针对中国的新年红包这一传统习俗。用户们为了能够收到红包,纷纷绑定微信账户和银行账户,活动第一周,就有超过800万玩家,新增银行账户绑定者超过百万,截至2017年新年,微信红包发送量达460亿 ,比2016年增长43%。

4、低收人群和小型企业的信贷评分

芝麻信用,目前的实名注册用户已达3.5亿,其中来自阿里巴巴集团市场的小型企业包括3700万家。注册芝麻信用,意味着关联蚂蚁金服,软件通过交易数据分析来进行信用评估,此类评分服务将应用于公共和私人部门。例如,2015年6月卢森堡政府开辟试点项目,允许信用评分替代银行记录使用。

5、企业海外扩张和金融技术发展

目前,支付宝用户已经可以在泰国使用相关服务,很多国家的旅游地区也开放了支付宝和微信支付的使用。2015年1月,蚂蚁金服通过资本和技术数据,与印度当地电子钱包Paytm展开合作;同年10月,阿里巴巴宣布支付宝进军日本,并接入Recruit旗下拥有17.6万家商户的智能POS网络;11月,在韩国设立的互联网银行——K Bank,获得韩国批准筹建。今年4月,蚂蚁金融称将与印度尼西亚Emtek集团成立合资公司,共同开发移动支付产品。腾讯也在日前于非洲(南非兰特)推出合资项目;截至目前,微信支付已完成对19个国家和地区的考察,在12个国家和地区实现落地,支持11个币种直接结算。

来自中国的七堂课