C114讯 3月28日消息(特约作者 杜建民)2013年底,中国移动获得了梦寐以求的固网牌照。实际上,在正式获得固网牌照前,中国移动部分省市就已经通过“驻地网”的形式,借助“中国铁通”牌照和品牌储备发展了大量宽带用户,并在获得正式牌照后,厚积爆发一路狂奔。当然从法律和监管的角度讲这也无可厚非,毕竟彼此中国铁通已是中国移动的全资子公司,而且两者各地的分支机构也面临相互融合的需求。公开数据显示,最近三年中国移动家宽用户年均增长超过2200万户,2015年突破5500万户,2016年突破7700万户,到2017年,更是突破1.09亿户,有线宽带连接达1.13亿。不但数量上突飞猛进成功超越并持续拉大与中国联通的距离,而且实现了由“偷偷摸摸”到默“默无闻”再到“坐二望一”的质变。这其中体现了中国移动人的执行力等各种管理能力,更与财大气粗用钱开路密不可分。只是如果缺少了财大气粗之后,未来的路将会怎样呢?

一、大幅削减家宽资本开支,经营模式需要从新建拉动到存量挖潜的转变

根据中国移动公布的2017年财报及2018年展望,2018年中国移动将继续降低资本支出,预计2018年资本支出将比2017年降低6.4%,为1661亿元。值得注意的是,近几年高歌猛进的固网宽带接入投资却出现大幅降幅,比2017年降低60%,仅为74亿元,前后对比全年降低的这部分资金主要来自削减的家宽投资。74亿元平均到31个省级单位,每个单位不足2.5亿元,平均到每个地市只有2200万元左右。这些资金在解决完“0接入率”小区的网络问题后,用于新建小区的资金就所剩无几了。本来家宽主要靠大投资、铺摊子新建拉动,以吸引新装家宽用户为主。中国移动之所以短期内超越中国联通,实际上投资起到了很大的拉动作用,一方面中国移动广撒网,一方面中国联通削减新建投资。

这样大规模的降低投资预示着中国移动家宽经营模式将发展变化。曾经以新建家宽小区拉动快速上量为主,转变为以存量家宽小区接入率提升——存量挖潜为主,新建拉动为辅。当然这样的转变早晚要来,特别是争夺行业第一必须要经历这样的过程。中国移动财报也证实了这样的推断。2017年财报显示,2018年中国移动将着力实现家宽价值增长,提升家庭宽带综合ARPU,提高家庭数字化服务收入。资本开支降低,相应地营销费用投入必将加大,因为提升存量接入率让无需求、低需求甚至异网转网,必然要通过竞争才能实现。存量挖潜,应该说此时,中国移动与对手的硬碰硬才真正开始。

二、ARPU长期维持在较低水平,用户价值面临由低价向高价的转变

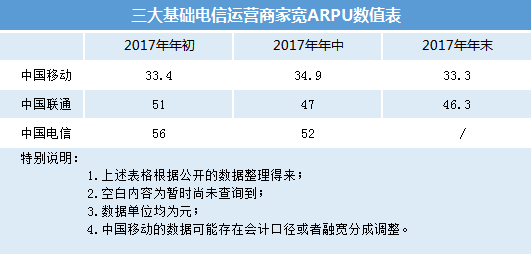

中国移动2017年财报披露,家庭宽带用户总数突破1.09亿,综合ARPU达到33.3元,较上年增长17.5%。单纯从上述数字不能得到单宽和融宽的占比,也没法获知各种融宽套餐占比。我们也不再详细分析占比因素影响。从《21世纪经济报道》中找到了2017年年中三家运营商家宽ARPU数据,中国联通ARPU值从去年年初的51元降至47元,中国电信则从去年年初的56元降至52元,彼时,中国移动宽带ARPU值从33.4元提升至34.9元。仅仅从数字上看,或许中国移动家宽ARPU有矛盾之处。但是因为中国移动拥有巨量的融宽用户,我们无从知晓其无线与有线套餐分成比例,或者其分成口径有怎么的变化。三家家宽ARPU数值详见下表。

在国家持续强力推行提速降费下,提速面临加大投资,降费面临营收缩减。去年一年来,中国移动家宽ARPU一直在33.5元左右浮动,最高也没超过35元。同期,对手的ARPU虽有下降,但是最低的也没低于45元,拉开中国移动的差距仍然有10元以上。因此,中国移动实现家宽价值由低价向高价经营转变的挑战就在于此。中国移动融宽最低的资费套餐是38元免费用,如此一来,不考虑高价单宽和高价融宽,以及各种复杂的分成、占比等因素影响,只简单的做数学运算,中国移动融合资费套餐中无线业务分成大概在5元左右,甚至更低。从这里可以推断,实现家宽价值提升,要么继续降低无线业务分成,要么加大家宽营销费用自有成本补贴用户,要么提高免费赠送门槛,要么发展缺乏粘性的高价单宽。当然也可以延伸家宽,通过整合电视等家庭产品提升家宽价值。