C114讯 4月24日消息(特约作者 杜建民)近日,中国联通和中国移动相继发布了2018年第一季度未经审计的运营数据。中国电信公告称,将于4月27日发布2018年第一季度财报。中国联通和中国移动的经营数据显示,在电信行业竞争白热化的一季度,两家都实现了业绩增长,而且在用户增长和营收增长方面等还取得了较大增幅。虽然大体如此,但是数据也透露出运营商需要改进和调整的方向。

一、中国移动流量经营:移动用户和DOU增幅对通服收入增长拉动不足

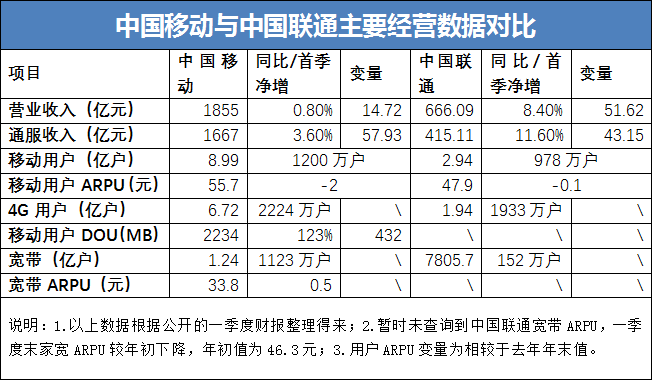

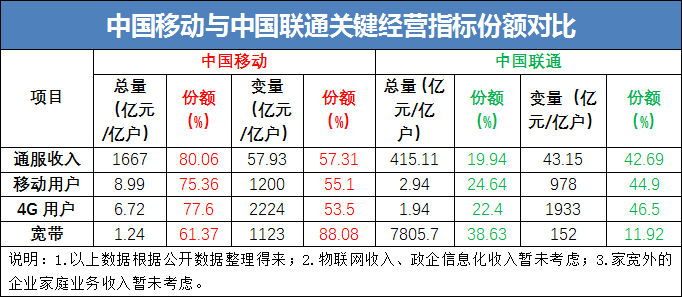

财报数据显示,一季度中国移动和中国联通分别实现通服收入1667亿元和415.11亿元,同比增长分别为3.5%和11.6%,增量分别为57.93亿元和43.15亿元;移动用户增长分别为1200万户和978万户,4G用户增长分别为2224万户和1933万户;家宽用户分别增长1123万户和152万户(相关数据详见下表)。在通服收入的增量中,目前中国移动的占比为57.31%,刚刚过半。从前两个月的数据看,中国电信的通服收入也实现了正增长。如此以来,中国移动能否保证通服收入增量占比过半还很难说。另外,在通服收入的增量变动中,我们无法获知具体到各业务收入的贡献情况。所以,这里只从已有数据着手,进行定性分析。

财报虽然没有公布物联网的收入,但是在当前大发展时期,其对通服收入的贡献应该是正向拉动,另外还有政企信息化收入和家庭业务收入等,因为其总量和增量均较小,暂不做考虑。这里只考虑移动和家宽业务对通服收入的影响。中国移动的家宽用户大幅增长,而且ARPU值也有所提高。如此以来,家宽对通服收入的贡献也是正向拉动,具体的拉动占比我们暂时无法推算,但是逻辑来看拉动占比较大。那么移动用户对通服收入的贡献情况到底怎么样呢?对于中国移动来说,无论是移动用户增量份额还是4G用户增量份额,都与其总量份额分别有二十多个百分点的差距,而且其通服收入增量份额也远小于其总量份额。考虑到中国移动的移动用户ARPU有2元的降幅,我们可以推测,在家宽正向拉动较大的前提下,其移动用户和DOU增长对通服收入的拉动不足,甚至更大胆的推算为零拉动或者负向拉动也有可能。如此以来,去年已经完成流量经营转型的中国移动需求改变保守的经营策略。因为,中国移动用户一季度用户DOU0.42GB的增幅显然不足以支撑其新增获客和通服收入贡献。长期下去,还可能对其流量收入的主导地位造成冲击。

对于中国移动来说,虽然家宽业务增长形势喜人,但是传统的移动业务面临被进一步蚕食的压力。虽然总体用户规模仍在增长,但是移动用户份额和收入贡献已经在下降。如果不进一步加大移动业务流量经营力度,不但流量经营的成果不保,而且还将导致规模和份额的快速缩减。中国移动一季度的用户DOU为2234MB,仅相当于中国联通去年年末用户DOU4.4GB的一半。所以,中国移动需要放开流量闸门,进一步提升用户DOU和规模。

二、中国联通家宽经营:用户增幅低于总量份额且对营收增长贡献不足

中国联通财报没有公布一季度末其家宽ARPU,仅说明下降而且也没有下降幅度。在用户增长方面,与中国移动千万级的增长规模不能比拟。在营收贡献方面,即使有正向拉动,拉动幅度也将有限,甚至大胆推测,还有负向拉动的可能。或许这与混改后的中国联通集中优势资源发展移动用户有关。因为家宽和政企信息化业务本来就是中国联通的核心收入来源,而在降价成为获客主要手段后,维持家宽高价确实难以扩大增量用户规模。当然,这或许与其放弃低价获取增量用户,有意保有核心收入来源,放手抓移动业务经营有关。中国联通去年11月底推出的腾讯王卡宽带,至今仅在部分省市的部分城市推出,尚未全面推广。或许《王卡宽带这支空头支票,为何不全量兑现》一文大概能够说明其不予全面推广的原因。