C114讯 7月3日消息(特约作者 杜建民)从2G时代开始的躺在金山上过日子的惬意生活,已经让运营商丧失了创新的动力。然而,时代的发展已经催生并壮大了曾经的边缘行业,并且已经到了让运营商必须重新战斗的地步。中国电信刘爱力总裁在2018世界移动大会上海站演讲时的公开叫苦,甚至吐槽,已经说明运营商到了方向选择的十字路口。无论通信行业是否达成共识,现在的运营商都需要进一步向内容经营转型。

一、流量占收比拐点已经显现,运营商的流量经营或面临失败风险

工信部公布的数据显示,2017年我国互联网及相关服务企业(简称互联网企业)完成业务收入超过7101亿元,较上年度增长20.8%,增速同比提高3.4个百分点。工信部最新的数据实现,2018年1-5月份,互联网企业完成业务收入3325亿元,同比增长23.9%,增速较去年同期提升3.9个百分点。2018年1-5月,电信业务收入累计完成5576亿元,同比增长4.2%,增速较上月下滑0.3个百分点,而同期电信业务总量同比增长129.1%。另外还有一组需要运营商人特别关注的数据,那就是今年1-5月,互联网全行业研发投入144.5亿元,同比增长17.3%。互联网行业还在加大研发投入,持续的创新必然会为本行业带来更强悍的竞争能力。

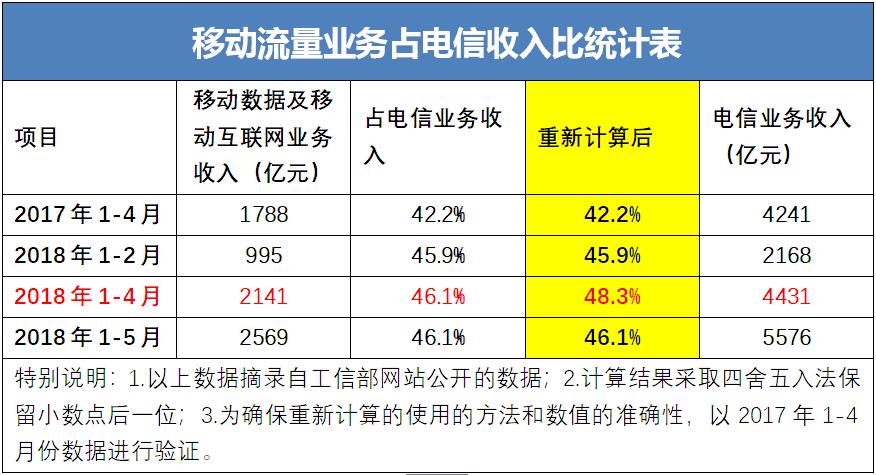

与互联网企业快速增长的收入形成鲜明对比的是,通信行业持续下降的收入增幅,以及与其增量难增收所表现出来的巨大量收剪刀差。而且随着7月1日流量漫游费的取消,以及年内流量单价再降30%的预期等强力监管政策的管控,相信运营商增量难增收的趋势会进一步加剧。另外,署名文章《流量占收比大幅下滑,运营商经营策略亟需重大调整》一文详细分析了运营商在5月份出现的流量收入占收比大幅下降的问题。相关数据详见下表。实际上,从某种程度上讲,这已经说明了运营商的流量经营面临失败的风险,至少面临着流量经营不能成功实现的压力。当然我们也可以认为,运营商的流量转型已经实现,毕竟今年四月份流量占收比达到48.3%,非常接近50%的预期标志性目标。工信部网站可以用错误的数据和描述,暂时掩盖住运营商流量占收入比下降的事实,但是对运营商来说,随之而来的却是与该事实密切关联的政策调整需求或许将被无视。无论监管层是否有意为之,对运营商行业来说,必须有充分的认识,并保持足够的清醒。

二、自救与他救,运营商都绕不过内容经营的槛

C114中国通信网刊发的署名文章《焦虑症中的运营商,该向哪里走》一文,分析了运营商的可选之路,并提供了中国电信的解决方案,那就是“成为综合业务提供商和“管道+平台+内容”的运营商”。中国电信的选择,概况起来就是向内容转型。相信中国电信提出这样的解决方案前,绝对经过了审慎的研究和分析,并通过世界移动大会的平台喊话同行,呼吁大家相向而行。其中的原因,肯定非常多。这里我们只举一例用于说明,流量经营不可能支撑通信行业未来,特别是5G之后的发展。2017年年底,全国移动用户DOU为2752MB,这个数据在今年5月底已经达到了3.97GB。相当于在不到半年的时间里户均DOU提升幅度超过了1.28GB。这是相当可观的提升幅度,因为其已经超过了2017年年底移动用户DOU(2017年4月份用户DOU为1.3GB)。而且随着各种提速降费政策加码,以及运营商不限量+共享的全面推广,用户DOU的提升幅度还会进一步加速。初步预计今年十月份用户DOU将达到甚至超过5GB。然而户均DOU的提升并没有为运营商带来真金白银。经过长期的研究分析,我们认为后4G时代,以及未来的5G时代,用户DOU更多体现运营商的获客和保有能力。

即便监管层放宽提速降费管控,甚至对运营商进一步减税,这本身并不能提升运营商整个行业的创新能力和竞争能力,甚至还会进一步削弱运营商创新的动力。与运营商相关关联的上下游中,一头是传统行业,一头是互联网行业。向传统行业延伸,不但需要5G+NB的网络协调支撑,而且需要相关行业的成熟和业务的长期培育。所以,只有向互联网行业转型,是更便捷、关联性更高的出路。相对于缺少资金和互联网基因来说,运营商更缺少的是向互联网方向转型创新的尝试。每个行业都有自己壮大发展的套路,互联网行业更是如此。无论从事哪个行业,都要求入乡随俗。所以,互联网基因的问题,客观来说,是运营商愿不愿意按照互联网行业的玩法办事的问题。这里我们不妨再举一例,那就是咪咕。咪咕能否成为运营商向互联网行业成功转型的尝试,我们还不确定。但是咪咕在今年世界杯期间的转播版权争夺表现,以及世界移动大会上敢于“玩漂”的做法已经说明其开始了互联网征程。