本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

对于喜欢纪录片的观众来说,探索频道(Discovery Channel)是个如雷贯耳的名字。

该有线电视台主要制作和播放各种类型的纪录片,作品包括著名的流言终结者系列、中国文化系列、荒野求生系列等。

优质的内容为频道带来众多观众,Discovery直到现在都是订阅数最高的有线频道之一,也是“Netflix时代”里最快从“剪线”趋势(Cord Cutting)中恢复过来的传统媒体。

当然,其母公司探索传播(DISCA)的股价也从中受益,17年11月至18年10月,涨幅一度高达71.3%。

不过18Q3财报后,DISCA的股价开始下滑,尽管期间一度反弹,但Q4财报后再次出现了抛售。

那么这两次财报发生了什么?如何看待流媒体时代的探索传播?本次研报我们将为大家解读。

摘要 探索传播是全球最知名的纪录片制作商之一,收购Scripps后成为全球最大流媒体节目供应商。 合并案曾引起投资者对协同效应的较高期待,以致股价在18H1大涨,但此后两次财报不达预期,引起下滑。 目前估值水平合理,投资者仍有时间等待它进一步证明自己。 公司简介

探索传播是一家总部位于美国的跨国传媒娱乐公司,于1985年创立了著名的探索频道,最初以科普类节目为主。

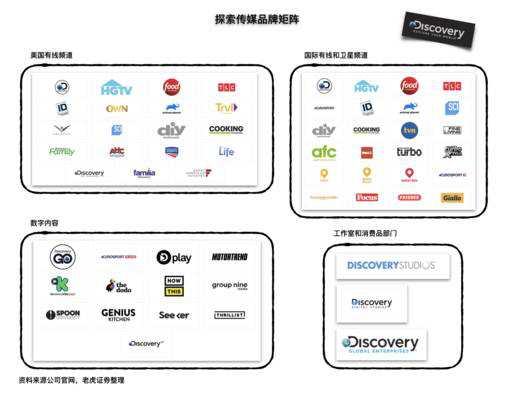

随后不断发展,频道和节目类型都不断扩张,如今覆盖全球220国家,提供50种语言的节目,每年原创节目内容超过8000个小时。

18年3月,该公司完成了对Scripps Networks Interactive的收购,合并后它拥有美国10个最受欢迎有线电视频道中的5个,成为全球最大的流媒体节目内容供应商。

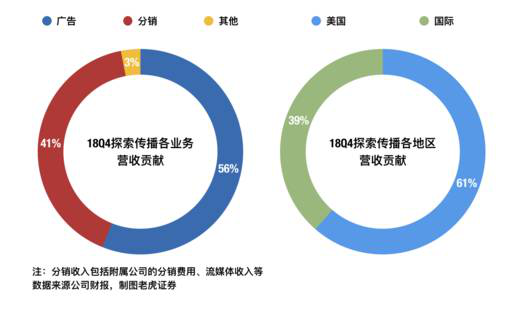

从营收结构来看,探索传播遵循着有线电视 的“标准模式”,即以广告和订阅分销来获取收入。

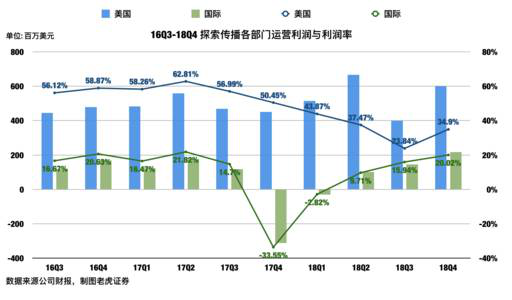

盈利方面同样是“标准模式”——美国地区以高得多的运营利润率贡献了更多盈利。

背景因素:Netflix的冲击和Discovery的反击

为了大家更好的理解如今公司的基本面状况,我们先对历史股价进行梳理。

1.电视行业变迁带来大涨大落

如图,传媒行业至今经历了三个时代,但不管时代如何变化,价值链中始终存在三大角色,即内容制作方、内容整合与发行方、信号传输方,其中制作和发行方数十年来一直不断争夺着行业的主导权。

广播时代由于分发渠道有限,发行方理所当然的强势,这也是早期巴菲特喜欢投资电视台的原因——利润稳定、局部垄断、议价能力强、无周期性且抗通胀。

有线电视时代分发渠道扩展,因此制作方开始有更强的议价能力,但是总体来说,大发行方依靠规模优势仍然占据有利地位。

事实上,正是有线电视运营商的商业模式(不断用现金流支持内部发展和收购)启发了华尔街,此后投行对公司的估值不再简单关注EPS,转而更多关注自由现金流、EBITDA等。

在这一时期,探索频道以优质纪录片兴起,逐步扩张,成为最受欢迎的有线电视台之一,探索传媒的股价也随之一路上行。

高层

高层 访谈

访谈

观点

观点