2、对创新无人区的恐惧。

国产手机长期存在拼颜值的倾向,用定制UI和刻意的繁复工艺塑造伪文青气息,近年来才着手解决核心技术短板,但“缺芯少屏”的问题仍难克服。比如小米早前发布了自研的澎湃S1芯片,却只用于相对低端的小米5C,承载重要使命的新品小米6仍用高通骁龙835,而在屏幕方面,仅有的噱头OLED又被苹果和三星联手控制,小米虽提前下单给LGD,但产能最早也要到2018年才能释放。

倒是华为一直抱有“重大创新发生在无人区”的恐惧,不计成本的维持高昂研发费用,就是想在握有自主芯片之后推动技术积累从量变走向质变。

3、产品研发效率

产品创新讲究张弛有度,哈佛商学院教授Clayton Christensen在研究了多家跨国公司后得出结论,超过60%的新产品开发计划在上市前就夭折了,剩下的40%虽有上市但其中又有40%未能盈利就不得不退出市场。

国产手机过去缺乏清晰的单品策略,迷恋堆彻硬件的机海战术,造成系统的严重碎片化,不仅割裂了用户体验,也加大了品牌管理难度,这个趋势到去年才得以扭转,从华为到OV再到今年的小米都开始回归旗舰精品战略。

中国通信研究院的数据显示,2017年3月国内上市的智能手机机型108款,同比下降34.1%,整个Q1的新机型是186款,同比下降32.1%。

整个国产手机的品牌矩阵在收缩,但与当年小米强调性价比的极致单品策略不同,这一次要拼的是品牌上攻能力、单品覆盖能力和持续盈利能力。

4、渠道策略之辩

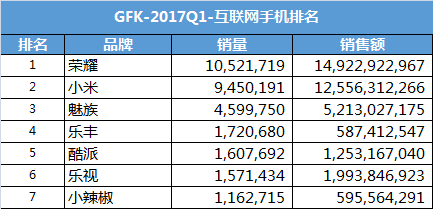

OV的成功和小米的衰落被认为中国手机销售渠道重塑的典型证明,从赛诺今年2月中国市场数据来看,荣耀线上销量190.4万台,线下207.5万台,合计398万台,表现均衡,在互联网手机品牌中位居第一。小米线上189.6万台,线下110.2万台,合计299.8万台。OPPO线上20.6万台,线下高达惊人的700.2万台。

单从销量来看,小米所谓的电商优势已经荡然无存,难怪雷军坦言小米之家今年要拼到300家,华为则要把线下网点拓展到2000个县级城市。

但OV的旗舰机型过度依赖实体店也是隐患,有数据显示,中国手机用户的平均换机周期为18个月,按Talkingtada的数据,OPPO存量设备中最重要的是去年3月16日上市的R9系列,到今年晚些时候就将进入换代周期,届时新品能否与华为和小米一较短长?

5、谁能抓住升级需求

去年中国手机市场的规模为8800亿元,出货量4.71亿台,ASP(平均单价)为1868元,GFK估算今年的规模约为9800亿元,出货量为4.93亿,略有提高,而ASP(平均单价)将提升到1987元的历史最高水平,谁能拿走增长的高端需求才是重中之重。