终于来了!

4月1号晚间,微医向港交所递交上市申请的消息在朋友圈传开后,看到最多的评价就是:“微医终于来了”。

事实也确实如此,这不是微医第一次被传出赴港股上市。

从2018年5月完成5亿美元Pre-IPO轮融资,估值达55亿美元后,微医几乎每年都会传出上市消息。

这也从侧面说明了,顶着“中国最大的数字医疗服务平台”的头衔,微医承载了很多人对于“数字医疗”的期待。

迄今为止,微医公开披露已完成6轮融资。据彭博社、路透社消息,截至2020年12月,微医估值近70亿美元,是国际上规模最大、最具成长力的数字健康独角兽之一。

值得一提的是,作为中国首家互联网医院的创建者,微医将采用不同投票权架构(WVR)申请上市,IPO完成后将成为中国医疗及医药行业第一家以WVR申请上市的公司。

此前,能够用这个架构上市的,只有小米、快手、美团等一众互联网巨头。

从2010年以来,从挂号起步逐步向以互联网医院为基础的在线问诊等模式转型。今天,微医终于以一个更完整的面目出现在公众面前。

微医的几大核心指标

先看实际的经营状况。

招股书显示,微医2018-2020年收入分别约为2.5亿元、5亿元、18.3亿元,三年复合年增长率168%。

其中2020年医疗服务收入7.06亿元,占比38.6%;健康维护服务收入11.25亿元,占比61.4%。

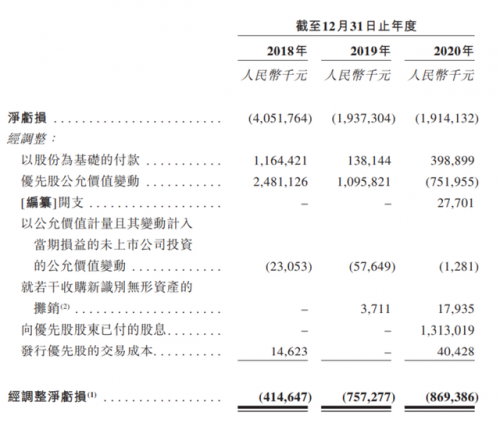

而在亏损方面,除去可转换优先股公允价值变动和股份为基础的薪酬开支等因素的影响,2018、2019、2020年,微医调整后净亏损分别为4.15亿、7.57亿、8.69亿。

看上去,亏损的趋势在不断扩大。实际上,亏损是互联网医疗企业不可避免的一个问题。强如阿里健康,也是在5年之后的2020半年度业绩预告中,才正式宣布扭亏为盈。

对于微医的“负债”问题,据专业人士表示,优先股在财报上分类为负债,通常公司上市之前估值涨的越多,公允价值带来的亏损就会越大,但是公允价值亏损并非真的亏损,是把投资人的增值算进去了。

所以,和通常意义实际的亏损不同,这类 “亏损”越大,说明公司的发展越好,价值提升越大。

而随着公司上市后,优先股转为普通股,该公允价值的损失在上市后将不复存在,因此通常作为调整事项。

再看具体的业务。

高层

高层 访谈

访谈

观点

观点