老虎证券:市值蒸发千亿美元之后 Facebook的未来在何处?

发表时间:2018年8月9日 11:30 来源:老虎证券

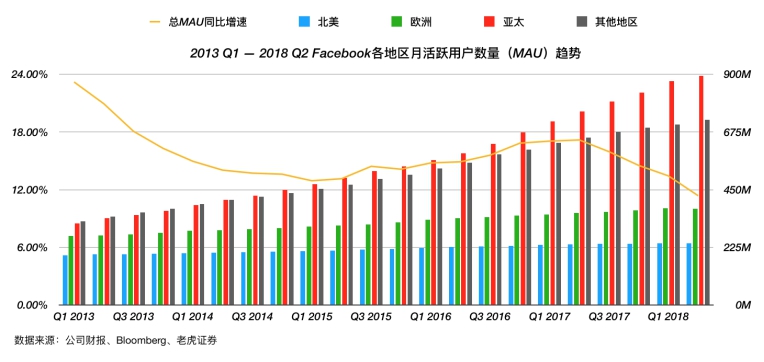

截至18Q2末,FB日活用户(DAU)14.7亿,月活用户(MAU)22.3亿,甚至超越中国的总人口数。期间其社会影响力也不断提升,许多震惊全球并深刻影响了当地历史的社会事件,最初正是用户利用FB发起,在此不再赘述。

财务分析:营收结构单一,但利润率稳步提升

1、营收构成:FB是一家主要市场在欧美的大型“网络广告公司”

与它的中美同行腾讯和谷歌不同,FB的营收来源非常单一,广告业务的营收占比常年保持在98%以上,这也是一直以来它被市场诟病的主要因素。

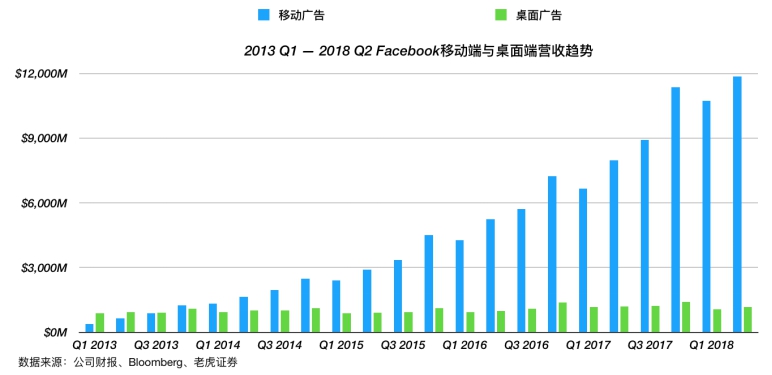

好在它抓住了移动端的风口,成功转向,这才在单一营收来源的情况下维持了40%以上的营收同比增速。

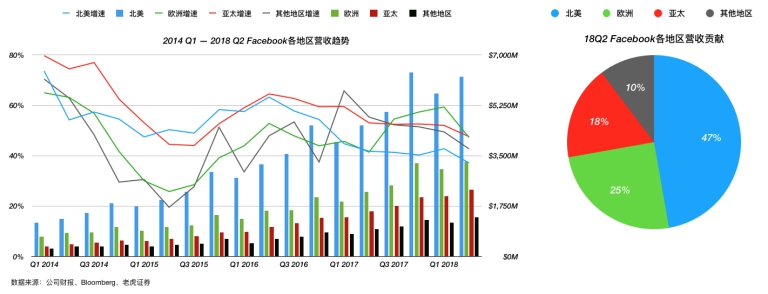

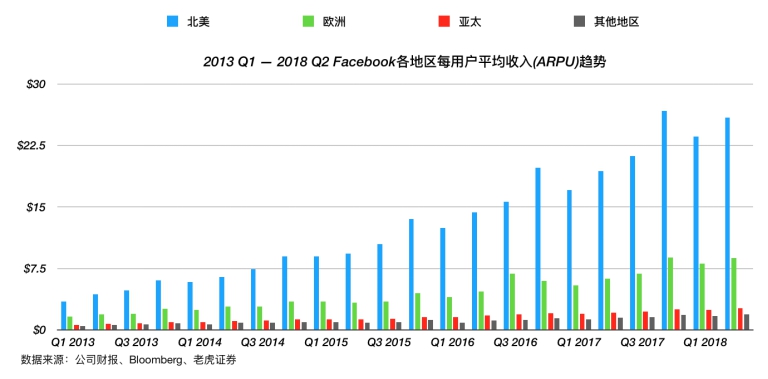

从地区来看,北美(美国&;加拿大)始终是主要营收支柱。

尤其值得注意的是,这种支柱地位建立在“北美区MAU多年增长缓慢”的基础上。

老虎证券投研团队认为,这是两方面因素造成:

(1)北美拥有全球最大的网络广告市场;

(2)FB对北美地区的商业化开发更为成熟。

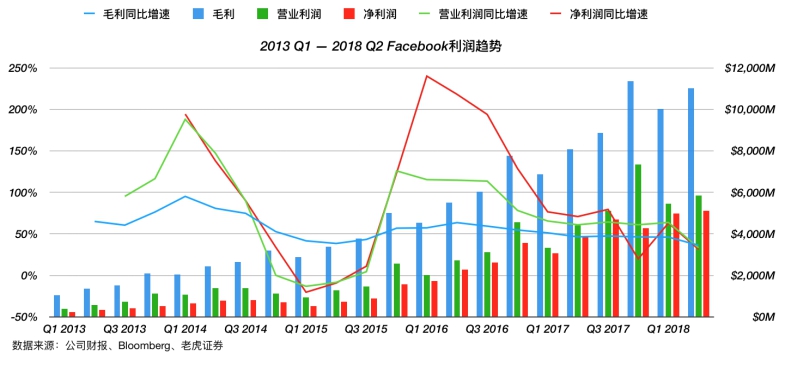

2、成本与利润:“超过10亿”开始赚钱,净利润逐年提升

众所周知,社交平台的一个显著特征就是早期在财务上大量“失血”,烧钱换流量,这点FB也不例外。不过12年起,FB开始赚钱,12Q3营业利润扭亏为盈,12Q4净利润扭亏为盈。这个时候发生了什么?

(1)FB业务范围持续扩张,全球MAU于12Q3首超10亿。

(2)与之相应的,全球广告营收也于12Q3起超越10亿美元大关。

加上FB在成本方面做出了一定控制,主要表现在缩减包括研发、营销、行政管理开支在内的经营费用,最终规模效应得以显现。实际上,这也是扎克伯格称“社交平台只有用户超过10亿才能赚钱”的由来。

不过,为了加快北美地区的商业化开发,以及进行国际扩张,14-15年FB再次加大了研发和营销投入,并带来了利润的短暂下滑。

高层

高层 访谈

访谈

观点

观点