“用户隐私保护趋严”的影响是否比原先市场预计的更悲观?

如此一来,投资者的抛售也就不难理解了。

4、展望:未来还有什么可以依靠?

如前所述,FB的脆弱性来自营收结构的单一(它甚至是五大互联网巨头“FMAGA”中唯一没有云业务的公司),那么根本的解决方法应该是开展新业务。

但遗憾的是,罗马不是一天建成的,无论游戏、支付、云、电商还是其他业务都显然无法一蹴而就。眼下来看,FB能够指望的恐怕还是核心App和其他主要子产品,包括:

其中Oculus由于VR行业尚不成熟的原因,短期内无法为公司做出营收或利润贡献,真正能依靠的还是前三款社交产品。它们的情况也是此次电话会议上管理层重点强调、分析师反复追问的话题。

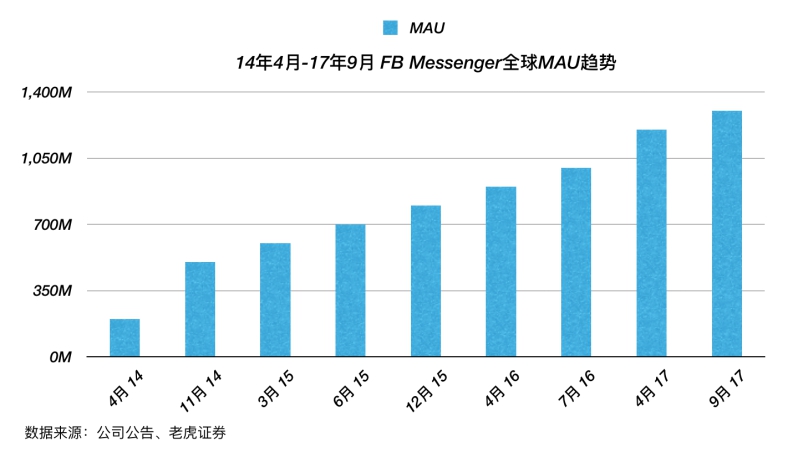

以MAU计,Messenger目前在全球社交平台中排名第四。FB对它的定位类似于不带朋友圈的微信,不但从14年4月起将消息功能从FB主App中移除,进一步强调Messenger的通讯功能,还在上面开放了转账和支付功能(印度、北美),并允许企业用户通过Messenger与客户沟通。目前并不清楚Messenger的具体营收情况,FB仅宣布其具有广告业务,处在商业化早期。

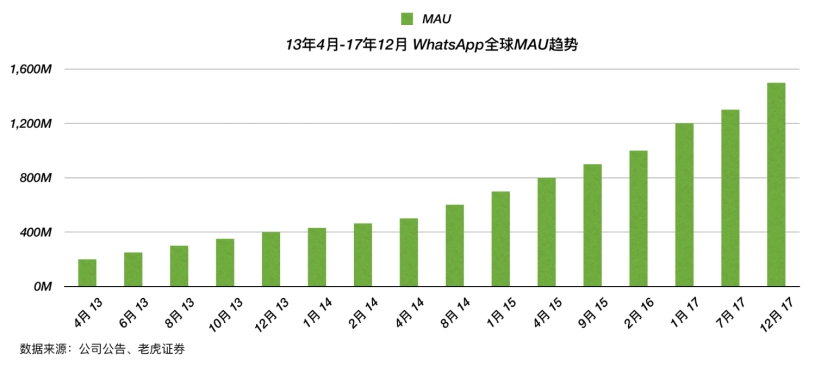

WhatsApp的MAU在全球社交平台中排名第三。同样不清楚具体营收情况,不过瑞信曾估测,16年、17年它的营收分别为31.2亿美元、53.8亿美元,18年将达到70.2亿美元,增速保持高位。

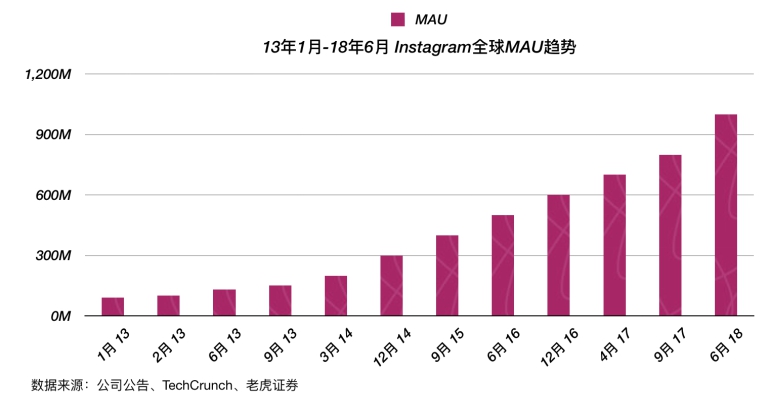

Instagram的MAU排名是全球第五。它是Snapchat的直接竞争者,也是几个App中最受关注的一个。以目前双方的用户增速来看,Instagram似乎领先半步,这也许得益于其背后有强大的核心App作为依托,同时对竞品的模仿非常迅速(参照腾讯的发展历史)。

据皮尤研究中心数据,截至18年1月,Instagram已经在美国18-29岁人群中实现64%的渗透率,30-49岁人群中也有40%。同时它已成为广告业者最为关注的平台之一。

据eMarketer估测,16年、17年它的广告营收分别为18.6亿美元、36.4亿美元,18年将达到68.4亿美元,增长非常迅速。

考虑到目前Instagram在年轻人中大受欢迎、全球(除中国外)渗透率低于50%、FB管理层相当擅长于社交领域等几大因素,老虎证券投研团队认为,Instagram有望在成为又一个20亿用户的App,并为FB带来超过100亿美元的年收入。参考FB核心App的发展历史,这一增长可能在5年内发生。

当然,除了子产品之外,FB还一直希望能够将业务范围扩展到中国。但由于国内监管压力和近期愈演愈烈的贸易战,老虎证券投研团队认为,这一目标很难实现。并且即使实现了,也将面临腾讯、微博、抖音、虎牙等各平台的强力竞争,恐难带来快速增长。

高层

高层 访谈

访谈

观点

观点